A partir del 1 de abril de 2023 los médicos de atención primaria ya no entregarán dos copias del parte médico de incapacidad temporal a los trabajadores con baja médica. La tradicional copia para entregar a la empresa desaparece y la persona que está enferma ya no será la responsable de llevar en mano este certificado al trabajo. La gestión será telemática y serán los médicos, la Seguridad Social, las mutuas y las empresas los responsables de intercambiarse los documentos necesarios, sin intervención del trabajador afectado, para gestionar la baja o el alta médica.

El 5 de enero de 2023 se ha publicado en el BOE el Real Decreto 1060/2022, de 27 de diciembre, por el que se modifica el Real Decreto 625/2014, de 18 de julio, por el que se regulan determinados aspectos de la gestión y control de los procesos por incapacidad temporal en los primeros trescientos sesenta y cinco días de su duración.

La norma prescinde de la entrega al trabajador de la copia en papel del parte médico y de la obligación de presentación del mismo a la empresa por parte del empleado.

Los cambios introducidos, con el fin de agilizar trámites y eliminar obligaciones burocráticas, entrarán en vigor el 1 de abril de 2023 y se aplicarán tanto a los procesos de incapacidad temporal (IT) nuevos, como a los que en ese momento se encuentren en curso y no hayan superado los 365 días de duración.

Principales novedades

En lo relativo a los partes médicos de baja, confirmación y alta, solo se entregará una copia a la persona trabajadora; eliminándose tanto la segunda copia, como la obligación que actualmente le incumbe de entregar esa copia en la empresa.

Será el Instituto Nacional de la Seguridad Social (INSS) el que, por vía telemática, comunique a las empresas los datos identificativos de carácter meramente administrativo relativos a los partes médicos de baja, confirmación y alta de los trabajadores emitidos por los facultativos del servicio público de salud o de la mutua. Esta comunicación deberá efectuarse, como máximo, en el primer día hábil siguiente al de la recepción de estos datos.

Se prevé la obligación por parte de las empresas de transmitir al Instituto Nacional de la Seguridad Social a través del sistema de Remisión Electrónica de Datos (RED), con carácter inmediato y, en todo caso, en el plazo máximo de tres días hábiles contados a partir de la recepción de la comunicación de la baja médica, los datos que se determinen mediante orden ministerial. La citada transmisión no será obligatoria cuando la persona trabajadora pertenezca a algún colectivo respecto del cual la empresa o empleador no tenga obligación de incorporarse al sistema RED.

Se introduce la posibilidad de que, en cualquiera de los procesos contemplados en la norma, el facultativo pueda fijar la correspondiente revisión médica en un período inferior al indicado en cada caso.

Se plantea la posibilidad de que la empresa comunique a la administración los datos adicionales que precise para la gestión y control de la situación de incapacidad temporal y de la prestación correspondiente a la misma, sin necesidad de la previa presentación del parte por el trabajador.

Si estás pensado en ser autónomo o ya lo eres, has de saber que una de las obligaciones que entraña el alta en el Régimen Especial de Trabajadores Autónomos (RETA) es el pago mensual de la llamada cuota de autónomos.

Los trabajadores autónomos han de cotizar desde el primer día en que inicien su actividad. Hay que destacar que, tanto en el mes de alta como de baja como autónomo, el pago de la cuota derivada será proporcional a los días de alta, sin tener que hacer frente a la totalidad de la mensualidad.

El importe de las bases de cotización condiciona las prestaciones que puede recibir un autónomo en situaciones de:

• Cese de actividad. • Baja por enfermedad. • Baja por accidente. • Jubilación.

¿Qué supone para los trabajadores por cuenta propia?

Pues en primer lugar, en vez de elegir la cotización entre la base mínima y la máxima, independientemente de los ingresos reales, como se había venido haciendo hasta ahora, la cuota que pague cada autónomo deberá estar ajustada a la realidad de los ingresos a partir del año 2023.

Para calcular esta estimación y saber qué cuota nos va a tocar pagar mensualmente, el autónomo deberá computar todas las facturas del mes, una vez liquidados los impuestos como el IVA o el IRPF, y restar todos los gastos mensuales asociados al desarrollo de la actividad profesional. Con el resultado, habrá que consultar las tablas publicadas en el BOE y comprobar que cuota nos corresponde pagar. En cualquier caso, la Seguridad Social acaba de lanzar un simulador de cuotas, a modo de calculadora, para poder hacer las estimaciones oportunas.

Cuota de autónomos en 2023: cotización por ingresos reales

Desde el 1 de enero de 2023 la cuota de autónomos queda establecida por el sistema de cotización para autónomos en función de sus ingresos reales. Así lo recoge el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

De esta forma, el sistema de cotización de los autónomos pasa a ser un modelo progresivo de cuotas que se despliega durante 3 años, entre 2023 y 2025, en el que los autónomos con menos ingresos rebajan su cuota, mientras que se incrementa para los que más ganan.

Este sistema establece 15 tramos de cotización en los que cada autónomo tiene que ubicarse en función de su previsión de ingresos. Mientras que los primeros tramos suponen una rebaja de la cuota con respecto a la base mínima anterior, en los tramos más altos aumenta.

Este nuevo sistema establece las siguientes cuotas mensuales:

• Año 2023: cuota mínima de 230 euros y máxima de 500 euros. • Año 2024: cuota mínima de 225 euros y máxima de 530 euros. • Año 2025: cuota mínima de 200 euros y máxima de 590 euros.

Por tanto, desde el 1 de enero de 2023 los autónomos cotizan a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

Y al finalizar cada año, el autónomo tiene que regularizar sus cotizaciones a la Administración. Es decir, tiene que devolver o reclamar las cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado por sus previsiones durante el año.

Novedades del sistema de cotización de los autónomos en función de sus ingresos reales.

Las principales novedades que se han introducido con el sistema de cotización para autónomos en función de sus ingresos reales son:

• Tarifa plana de 80 euros: la tarifa plana para autónomos pasa a ser de 80 euros durante los 12 primeros meses de actividad, independientemente de sus ingresos. Y en los siguientes 12 meses el autónomo puede seguir pagando los 80 euros de cuota mensual siempre que sus ingresos netos se encuentren por debajo del SMI.

• Acción protectora: cese de actividad: se establece una prestación del 50% de la base reguladora compatible con otra actividad. Se puede cobrar de 4 meses a 2 años sin tener que darse de baja en el RETA y sin que sea necesario el cierre.

• Deducciones: se incorpora una deducción por gastos genéricos del 7% para autónomos individuales y del 3% para autónomos societarios.

• Cambio de tramo cada 2 meses: se permite al autónomo cambiar su base de cotización hasta 6 veces al año (cada 2 meses), en función de su previsión, al alza o a la baja, del comportamiento de sus negocios.

• Desgravación del plan de pensiones: los autónomos pueden desgravarse un 10% de las aportaciones al plan de pensiones en el IRPF.

• Sin tope de cotizaciones para mayores de 47 años: el tope de cotizaciones para trabajadores mayores de 47 años deja de existir en 2023.

¿Cómo se calculan los ingresos reales?

El nuevo sistema se basa en la cotización en función de los ingresos reales del autónomo, también denominados rendimientos netos. Para su cálculo debes tener en cuenta todos los rendimientos netos obtenidos de las distintas actividades que realices como autónomo. A esto tendrás que sumarle el importe de las cuotas abonadas a la Seguridad Social si tributas conforme al régimen de estimación directa.

Por último, a tus rendimientos netos tendrás que aplicarle una deducción por gastos genéricos del 7%. Mientras que la deducción será del 3% en el caso de socios mercantiles o socios laborales que hayan estado de alta como autónomos 90 días en el año.

De esta forma, si a 1 de enero de 2023 ya figuras de alta como autónomo, debes realizar la comunicación de tus rendimientos antes del 31 de octubre del 2023 a través del servicio Modifica tus datos de trabajo autónomo.

Y en caso de que tengas que comunicar un cambio de base de cotización, porque tus rendimientos supongan una base de cotización diferente a aquella por la que venías cotizando, tendrás que solicitar dicho cambio y comunicar tu previsión de rendimientos netos anuales, en promedio mensual, antes del 28 de febrero. Así, no se tendrá que realizar posteriormente ninguna regularización de cuotas.

¿Cuándo se cambia la base de cotización de los autónomos?

Para acogerse a los cambios de cuota en 2023 como trabajador autónomo e ir ajustando la cotización, de cara a que nos hayamos acercado a final de año el máximo posible a lo que deberíamos aportar a la Seguridad Social y no tener que hacer ajuste alguno, hay que tener en cuenta ciertas fechas.

Así, los autónomos podrán cambiar sus cuotas de cotización en los siguientes periodos y con las siguientes fechas efectivas:

• Del 1 de enero al último día de febrero, para el cambio efectivo el 1 de marzo. • Del 1 de marzo al 30 de abril, con efecto el 1 de mayo. • Del 1 de mayo al 30 de junio, de cara al 1 de julio. • Del 1 de julio al 31 de agosto, para el 1 de septiembre. • Del 1 de septiembre al 31 de octubre, efectivo el 1 de noviembre. • Del 1 de noviembre al 31 de diciembre, para el cambio efectivo el 1 de enero del año siguiente.

Un suplido es un gasto cuyo pago corresponde al cliente, que tú adelantas en su nombre y que el cliente te reembolsará después.

El pago de tasas, portes o seguros, entre otros, son un claro ejemplo de gastos suplidos. En estos casos, el profesional es quien abona el importe a pagar, en nombre del tercero, para poder realizar los trámites que el cliente demande.

Este gasto suplido debe incluirse en la factura que emites al cliente para su reembolso y justificarse documentalmente.

Requisitos para que un gasto tenga la consideración de suplido

Para considerar un gasto como suplido debe cumplir tres requisitos:

• Que el justificante del gasto suplido lleve el nombre del cliente final, y no el de la empresa que lo tramita.

• Que se tenga un comprobante de su pago.

• Que se haya pagado porque el cliente lo ha solicitado de forma expresa, verbal o escrita.

¿Cómo se facturan los suplidos?

Los suplidos se incluyen en la factura que se emite al cliente como una partida diferente de los honorarios y de los impuestos.

Además, su importe no se tendrá en cuenta a la hora de calcular el IVA repercutido (porque no forman parte de la base imponible) ni tampoco al calcular la retención de IRPF si corresponde.

Modelo de factura con gastos suplidos

Un suplido no representa un servicio que el profesional ofrece a su cliente, por lo que no es ni un gasto ni un ingreso para el autónomo.

Se facturan siempre de forma separada en la factura, o sea, en una línea diferente al importe de los servicios profesionales que se hayan prestado al cliente, es decir, no se debe sumar el gasto suplido a la base imponible de los servicios prestados, ya que:

• Los servicios profesionales prestados sí están sujetos a IVA e IRPF

• El gasto suplido no está sujeto a IVA e IRPF

Así, el gasto suplido en una factura aparecerá separado con el concepto de “suplido” o “cantidad abonada por cuenta del cliente”.

Por lo demás, no existe un modelo determinado de factura con suplidos. Cualquier factura ordinaria que contenga la información habitual, es susceptible de incluir «gastos de suplido» como concepto independiente de los servicios profesionales prestados.

Cómo contabilizar facturas con suplidos

Los gastos suplidos que incluye un profesional en sus facturas no son deducibles para él, sin embargo, sí lo será para el cliente final que es quien realmente paga. La factura de suplido que tiene un profesional debe ir a nombre del cliente final porque es quien soporta la carga tributaria, y, por tanto, sí podría deducirlo como gasto.

El autónomo contabilizará el gasto suplido como una entrada y salida de dinero de caja por el pago realizado, mientras que el cliente final lo contabilizará como un gasto corriente sin impuestos, deduciendo el importe total en su cuenta de pérdidas y ganancias del negocio.

¿Los gastos suplidos y las provisiones de fondos son lo mismo?

Puede suceder que el autónomo reciba, de forma previa a la prestación del servicio, el dinero para asumir todos aquellos gastos suplidos. Estos pagos reciben el nombre de provisión de fondos y se contabilizan y registran de forma diferenciada. Al igual que los suplidos, representan un gasto atípico para el profesional y, como tal, requieren un trato diferenciado.

Concretamente, los profesionales que actúen por estimación directa, deben tener un libro de registro de provisiones de fondos y suplidos, por ley. Es decir, un registro de todos aquellos importes de las facturas que sean fondos y suplidos que han cobrado a sus clientes, para que quede constante ante una revisión de Hacienda.

En éste libro de registro, debe incluirse los siguientes datos:

• La fecha de la operación. • El tipo de operación: si se trata de un gasto suplido o de una provisión. • El pagador de la provisión o el perceptor del suplido. • El importe.

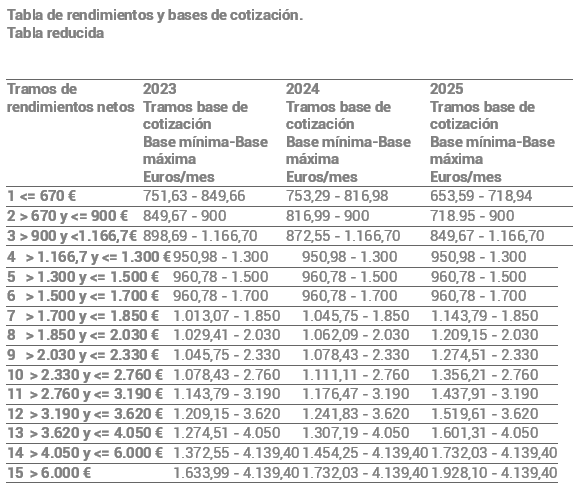

cotizaciones de los trabajadores autónomos, que les obligará a hacer una estimación de cuáles serán sus ingresos reales a lo largo del año y, en función de dicha estimación, elegir uno de los 15 nuevos tramos de rendimientos netos para encuadrarse. Dentro de cada uno de esos tramos (que oscilan entre los 670 euros o menos y los 6.000 euros o más al mes) se elegirá la base de cotización, a la que se aplicará el porcentaje del tipo de cotización, lo que determinará la cuota mensual a pagar.

Como ya le hemos venido informando, con la llegada del nuevo año ha entrado en vigor el nuevo sistema de cotizaciones de los trabajadores autónomos, que les obligará a hacer una estimación de cuáles serán sus ingresos reales a lo largo del año y, en función de dicha estimación, elegir uno de los 15 nuevos tramos de rendimientos netos para encuadrarse. Dentro de cada uno de esos tramos (que oscilan entre los 670 euros o menos y los 6.000 euros o más al mes) se elegirá la base de cotización, a la que se aplicará el porcentaje del tipo de cotización, lo que determinará la cuota mensual a pagar.

A continuación, se muestran los aspectos principales de este nuevo sistema de cotización.

1. Comunicación de actividades

Aquellas personas que inicien su actividad por cuenta propia y tramiten su alta, a partir del día 1 de enero de 2023, deberán comunicar todas las actividades que realicen como autónomo a la Tesorería General de la Seguridad Social. Las personas que figuren de alta el día 1 de enero de 2023 el plazo para comunicarlas es hasta el 31 de octubre de 2023.

Tanto el alta en el Régimen Especial de Trabajadores Autónomos, como la comunicación de dichas actividades, se podrán realizar a través de Importass, Portal de la Tesorería General de la Seguridad Social.

2. Cotización basada en los rendimientos obtenidos

Todas las personas que trabajen por cuenta propia cotizarán a la Seguridad Social en función de sus rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales. No cotizarán por rendimientos las personas que formen parte de una institución religiosa perteneciente a la Iglesia Católica.

A efectos de determinar la base de cotización, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, con independencia de que las realicen de forma individual o como socios o integrantes de cualquier entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos.

El rendimiento neto computable de cada una de las actividades ejercidas se calculará de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcan. Para más información, consulta ¿Cómo calculo mis rendimientos?.

Del importe resultante se deducirá un 7 por ciento en concepto de gastos generales, excepto en los casos en que el trabajador autónomo reúna las siguientes características, donde el porcentaje será del 3 por ciento:

Administrador de sociedades mercantiles capitalistas cuya participación sea mayor o igual al 25 por ciento.

Socio en una sociedad mercantil capitalista con una participación mayor o igual al 33 por ciento.

Para la aplicación del porcentaje indicado del 3 por ciento, bastará con haber figurado noventa días en alta en este régimen especial, durante el periodo a regularizar, en cualquiera de los supuestos citados anteriormente.

Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.

Anualmente, la Ley de Presupuestos Generales del Estado establecerá una tabla general y una reducida de bases de cotización que se dividirán en tramos consecutivos de importes de rendimientos netos mensuales a los que se asignarán, por cada tramo, unas bases de cotización máxima y mínima mensual. En la siguiente tabla se puede consultar estos nuevos tramos de rendimientos y sus correspondientes bases de cotización para los próximos tres años:

A partir del 1 de enero de 2023 los trabajadores autónomos tendrán la obligación de declarar sus rendimientos previstos a través de los servicios que se encontrarán disponibles en Importass, el portal de la Tesorería General de la Seguridad Social para servicios y trámites online.

Para los autónomos que se den de alta a partir de esta fecha, se solicitará esa información en el proceso de alta que se realice a través de Importass.

En el caso de que el autónomo ya estuviera dado de alta, los rendimientos previstos se podrán comunicar a través del área personal de Importass, hasta el día 31 de octubre de 2023, salvo que tengas que comunicar un cambio de base de cotización porque tus rendimientos supongan una base de cotización diferente a aquella por la que venias cotizando. En este último caso, tendrás que solicitar el cambio de tu base de cotización y comunicar tu previsión de rendimientos netos anuales, en promedio mensual, antes del próximo 28 de febrero con la finalidad de que no se tenga que realizar posteriormente ninguna regularización de cuotas.

Los trabajadores por cuenta propia que a 31/12/2022 vinieran cotizando por una base de cotización superior a la que les correspondería en razón de sus rendimientos estimados, podrán mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

En Importass se encuentra disponible un simulador para realizar el cálculo de la cuota en función de los rendimientos previstos.

3. Posibilidad de cambiar la base de cotización si varían los rendimientos

Si a lo largo del año 2023 se prevé una variación de los rendimientos netos, será posible seleccionar cada dos meses una nueva base de cotización y, por tanto, una nueva cuota adaptada a los mismos con un máximo de seis cambios al año. Esta modificación será efectiva en las siguientes fechas:

1 de marzo de 2023, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

1 de mayo de 2023, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

1 de julio de 2023, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

1 de septiembre de 2023, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

1 de noviembre de 2023, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

1 de enero del año 2024, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

4. Regularización de la cotización por la Seguridad Social

Las bases mensuales elegidas cada año, tendrán un carácter provisional, hasta que se proceda a la regularización anual de la cotización.

Finalizado el año natural, la Administración Tributaria facilitará a la Tesorería información sobre los rendimientos anuales reales percibidos. Si la cuota elegida durante el año resultase inferior a la asociada a los rendimientos comunicados por la Administración tributaria correspondiente, se notificará al trabajador el importe de la diferencia. Este importe deberá ser abonado antes del último día del mes siguiente a aquel en que se haya recibido la notificación con el resultado de la regularización.

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

5. Tarifa plana para nuevos autónomos

Durante el periodo 2023-2025, las personas que causen alta inicial en el Régimen de autónomos podrán solicitar la aplicación de una cuota reducida (tarifa plana) de 80 euros mensuales durante los primeros 12 meses de actividad. La solicitud se realizará en el momento de tramitar el alta.

Podrán beneficiarse de estas condiciones las personas autónomas que no hayan estado dadas de alta en los dos años inmediatamente anteriores a la fecha de efecto de la nueva alta, o bien tres años, en caso de haber disfrutado previamente de esta deducción.

Transcurrido esos doce primeros meses, podrá también aplicarse una cuota reducida durante los siguientes doce meses, a aquellos trabajadores por cuenta propia que prevean que sus rendimientos económicos netos anuales, vayan a ser inferiores al salario mínimo interprofesional anual que corresponda a ese período y así lo soliciten en el servicio que se habilitará en Importass.

Además, las personas autónomas con una discapacidad igual o superior al 33 por ciento, víctima de violencia de género o víctima de terrorismo, podrán solicitar la aplicación, en el momento del alta, de una cuota reducida de 80 euros durante los primeros 24 meses.

Asimismo, finalizado este período, si su rendimiento neto previsto fuese igual o inferior al Salario Mínimo Interprofesional, podrán solicitar, a través del servicio que se habilitará en Importass, la aplicación de esta cuota reducida durante los siguientes 36 meses, por importe de 160 euros.

Todas las solicitudes de ampliación deberán acompañarse de una declaración relativa a que los rendimientos netos que se prevén obtener van a ser inferiores al salario mínimo profesional vigente.

Las reducciones en la cotización previstas en los párrafos anteriores no resultarán aplicables a los familiares de trabajadores autónomos por consanguinidad o afinidad hasta el segundo grado inclusive y, en su caso, por adopción, que se incorporen al Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos.

Los trabajadores por cuenta propia que disfruten de estos beneficios podrán renunciar en cualquier momento expresamente a su aplicación con efectos a partir del día primero del mes siguiente al de la comunicación de la renuncia correspondiente. Esta solicitud también se podrá realizar a través del servicio que se habilitará en Importass.

Los trabajadores autónomos que a 31 de diciembre de 2022 fueran beneficiarios de la antigua tarifa plana, continuarán disfrutando de la misma, hasta que se agote el periodo máximo establecido, en las mismas condiciones.

6. Novedades en los beneficios aplicables a la cotización para autónomos en 2023

Bonificación en la cotización para autónomos por cuidado de menor afectado por una enfermedad grave

Las personas autónomas beneficiarias de la prestación para el cuidado de menores afectados cáncer u otra enfermedad grave tendrán derecho, durante el periodo en el que perciban dicha prestación, a una bonificación del 75 por ciento de la cuota por contingencias comunes, resultante de aplicar a la base media de los doce meses anteriores a la fecha en que se inicie esta bonificación, el tipo de cotización para contingencias comunes, excluido el correspondiente a IT derivada de contingencias comunes.

Si el trabajador lleva menos de doce meses dado de alta continuada en el Régimen de autónomos, para el cálculo de la base media de cotización se tendrá en cuenta la última fecha de alta, cuyo resultado se obtiene dividiendo la suma de las bases de cotización entre el número de días en los que ha estado dado de alta de manera continuada, y la cuantía obtenida se multiplica por treinta.

Bonificación a trabajadoras autónomas por reincorporación a su actividad

Las trabajadoras autónomas que cesen su actividad por nacimiento de hijo/a, adopción, guarda con fines de adopción, acogimiento y tutela y quieran volver a realizar una actividad por cuenta propia dentro de los dos años siguientes a la fecha del cese, tendrán derecho a una bonificación, durante los 24 meses inmediatamente siguientes a la fecha de su reincorporación al trabajo, del 80 por ciento de la cuota por contingencias comunes, resultante de aplicar a la base media de los doce meses anteriores a la fecha en que cesaron su actividad, el tipo de cotización para contingencias comunes, excluido el correspondiente a IT derivada de contingencias comunes.

Simulador para calcular la cuota correspondiente al año 2023 en base a los rendimientos netos previstos. Se trata de un simulador disponible en el área pública, en el que se podrá simular la cuota que corresponde abonar con los rendimientos netos que la persona autónoma estime obtener a lo largo del año.

Folleto informativo donde se recogen brevemente las principales claves del nuevo sistema de cotización para autónomos

RESOLUCIÓN de 22 de diciembre de 2022, de la Dirección General de Trabajo, por la que se modifica parcialmente la Resolución de 12 de diciembre de 2022, de la Dirección General de Trabajo, por la que se declaran las fiestas laborales de ámbito local en la Comunidad de Madrid para el año 2023. (BOCM 03-01-2023)

El BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRID de fecha 21 de diciembre de 2022, publicó la Resolución de la Dirección General de Trabajo de 12 de diciembre de 2022, por la que se declaraban las fiestas laborales de ámbito local en la Comunidad de Madrid para el año 2023.

Con posterioridad a dicha publicación, algunos Ayuntamientos han aportado a esta Dirección General de Trabajo certificados de la aprobación de días que se declaran como fiestas laborales en el ámbito local para el año 2023.

Por tanto, vista la documentación aportada al efecto por los Ayuntamientos y en ejecución de las competencias atribuidas por el Real Decreto 932/1995, de 9 de junio, y por el Decreto 234/2021, de 10 de noviembre, por el que se establece la estructura orgánica de la Consejería de Economía, Hacienda y Empleo, esta Dirección General de Trabajo

DISPONE

Primero

Modificar la Resolución de la Dirección General de Trabajo de 12 de diciembre de 2022, por la que se declaran las fiestas laborales de ámbito local en la Comunidad de Madrid para el año 2023 y establecer para los municipios que se relacionan las siguientes fiestas laborales:

— Aldea del Fresno: 17 de enero y 29 de junio.

— Orusco de Tajuña: 11 de septiembre y 27 de diciembre.

En Madrid, a 22 de diciembre de 2022.—La Directora General de Trabajo, Silvia Marina Parra Rudilla.

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como guardar tus preferencias en cuanto a la gestión de cookies.

Si desactivases esta cookie no podríamos guardar tus preferencias y cada vez que visitaras nuestra web tendrías que activar o desactivar las cookies de nuevo.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tienen que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies y proporcionar los servicios de recaptcha que nos permiten distinguir entre humanos y bots.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

Política de cookies

Las cookies son archivos que se pueden descargar en su equipo al acceder a una página web. Son herramientas que tienen un papel esencial para la prestación de numerosos servicios de la sociedad de la información. Entre otros, permiten a una página web almacenar y recuperar información sobre los hábitos de navegación de un usuario o de su equipo y, dependiendo de la información obtenida, se pueden utilizar para reconocer al usuario y mejorar el servicio ofrecido.

Tipos de cookies

Según quién sea la entidad que gestione el dominio desde donde se envían las cookies y trate los datos que se obtengan se pueden distinguir dos tipos: cookies propias y cookies de terceros.

Cookies propias: se envían al dispositivo del usuario desde un equipo o dominio gestionado por el propio editor de la web y desde el que se presta el servicio solicitado por el usuario.

Cookies de terceros: se envían al dispositivo del usuario desde un equipo o dominio que no es gestionado por el editor de la web, sino por otra entidad que trata los datos obtenidos través de las cookies.

Además las cookies pueden tipificarse:

Según el plazo de tiempo que permanecen almacenadas en el ordenador: cookies de sesión o cookies persistentes.

Según la finalidad: cookies de terceros, cookies de personalización, cookies de análisis, cookies publicitarias y cookies de publicidad comportamental.

Cookies utilizadas por esta web

Las cookies utilizadas por esta web son las estrictamente necesarias para que la web funcione y almacenar tus preferencias.

Nombre

Descripción

Proveedor

Caducidad

rc::a

Esta cookie se utiliza para distinguir entre humanos y bots. Esto es beneficioso para la web con

el objeto de elaborar informes válidos sobre el uso de su web.

Google

Persistente

rc::b, rc::c

Esta cookie se utiliza para distinguir entre humanos y bots.

Google

Session

NID

Esta cookie se utiliza para proporcionar los servicios de recaptcha de Google y distinguir entre humanos y robots.

Google

6 meses

moove_gdpr_popup

Esta cookie se utiliza para almacenar tus preferencias sobre las cookies.

Asesoría Coca

12 meses

¿Cómo deshabilito y elimino la utilización de Cookies?

Para restringir, bloquear o borrar las Cookies de este sitio web puedes hacerlo, en cualquier momento, modificando la configuración de tu navegador conforme a las pautas que se indican a continuación. Si bien la parametrización de cada navegador es diferente, es habitual que la configuración de las Cookies se realice en el menú de “Preferencias” o “Herramientas”. Para más detalle sobre la configuración de las Cookies en su navegador, consulte el menú "Ayuda" del mismo.