La afectación parcial a un ERTE de un trabajador determina la posibilidad de modificar la retención aplicable

De acuerdo con la normativa del IRPF por aplicación parcial de un ERTE y modificación de la cuantía retributiva del trabajador al pasarlo de jornada completa a jornada parcial, pueda modificarse el porcentaje de retención aplicable.

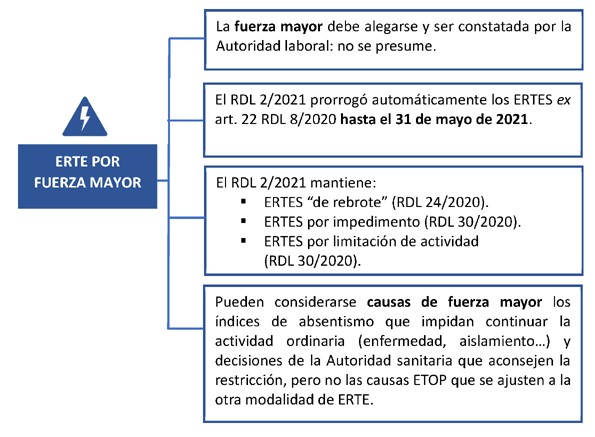

Los ERTEs siguen muy presentes en la vida laboral de los trabajadores españoles, las últimas cifras determinan que cerca de 640.000 trabajadores siguen todavía en ERTE y el plan del gobierno es, por ahora, prorrogarlos hasta septiembre e incluso alargarlos hasta final de año.

Ahora bien, esto supone para el trabajador una merma en sus ingresos ya que, a expensas de que el convenio regulador determine una cantidad mayor o la empresa complete el restante salario, sólo el 80 por ciento de su salario es pagado por el Servicio Público de Empleo Estatal.

Además, el hecho de poder afectar y desafectar trabajadores con casi total libertad y celeridad ha llevado a algunos trabajadores a sufrir situaciones delicadas, por ejemplo, si no se modifica el porcentaje de retención aplicable a la nómina del trabajador cuando este pasa de estar trabajando en jornada completa a media jornada por afección parcial a un ERTE determinaría que se esté aplicando una retención muy superior a la que le correspondería con la consecuente merma en sus ingresos.

Sobre esta cuestión se ha pronunciado la Dirección General de Tributos (DGT) en Consulta Vinculante (V0575-21), de 11 de marzo de 2021, al establecer que la afectación a un ERTE es una de las causas que determinan la posibilidad de modificar la retención aplicable al trabajador conforme a lo establecido en el artículo 87.2 del RIRPF que dispone lo siguiente:

"2. Procederá regularizar el tipo de retención en las siguientes circunstancias:

(...)

3.º Cuando en virtud de normas de carácter general o de la normativa sectorial aplicable, o como consecuencia del ascenso, promoción o descenso de categoría del trabajador o, por cualquier otro motivo, se produzcan durante el año variaciones en la cuantía de las retribuciones o de los gastos deducibles que se hayan tenido en cuenta para la determinación del tipo de retención que venía aplicándose hasta ese momento. En particular, cuando varíe la cuantía total de las retribuciones superando el importe máximo establecido a tal efecto en el último párrafo del artículo 86.1 de este Reglamento".

Es ese apartado tercero del artículo 87.2 del RIRPF lo que determina que por aplicación parcial de un ERTE, modificación de la cuantía retributiva del trabajador al pasarlo de jornada completa a jornada parcial, pueda modificarse el porcentaje de retención aplicable que se realizará, tal y como recoge el artículo 87.3 del RIRPF, de la siguiente forma:

- Se procederá a calcular una nueva cuota de retención, de acuerdo con el procedimiento establecido en el artículo 85 del RIRPF, teniendo en cuenta las circunstancias que motivan la regularización.

- Esta nueva cuota de retención se minorará en la cuantía de las retenciones e ingresos a cuenta practicados hasta ese momento.

- El nuevo tipo de retención se obtendrá multiplicando por 100 el cociente obtenido de dividir la diferencia resultante de la nueva cuota de retención entre la cuantía total de las retribuciones del trabajador que resten hasta el final del año y se expresará con dos decimales.

- Cuando la diferencia entre la base para calcular el tipo de retención y el mínimo personal y familiar para calcular el tipo de retención fuese cero o negativa, el tipo de retención será cero, siempre que no sea de aplicación alguno de los tipos mínimos establecidos en la normativa. En este caso no procederá restitución de las retenciones anteriormente practicadas, sin perjuicio de que el perceptor solicite posteriormente la devolución de las mismas.

Termina la mencionada Consulta Vinculante estableciendo el período de aplicación del nuevo tipo de retención al determinar que:

"(...) la entidad consultante podrá optar por aplicar los nuevos tipos de retención a partir de la fecha en que se ha producido la variación, o bien realizar la regularización y aplicar el nuevo tipo de retención a partir del día 1 de los meses de abril, julio y octubre, respecto de las variaciones que, respectivamente, se hayan producido en los trimestres inmediatamente anteriores a estas fechas". Se establecen, por tanto, dos vías de actuación: la aplicación del nuevo tipo de retención sin regularización de las retenciones practicadas "incorrectamente" con anterioridad o la regularización de las mismas a partir de la finalización del trimestre en el que se encuentre y practicar la nueva retención a partir de ese momento.