Cuenta atrás para la declaración del Impuesto sobre Sociedades del ejercicio 2021

Un año más se aproxima la campaña de la declaración del Impuesto sobre Sociedades (IS) del ejercicio 2021, que viene marcada por la introducción de múltiples novedades derivadas, entre otras, por las medidas aprobadas por el Gobierno a causa del COVID-19, ya que las operaciones de 2021 se han generado en plena pandemia, lo cual, obviamente, afectará a muchas declaraciones.

En el BOE de 4 de mayo de 2021, y en vigor desde el 1 de julio, se ha publicado la Orden HFP/379/2022, de 28 de abril, por la que se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2021.

La próxima declaración del Impuesto sobre Sociedades (IS), inevitablemente, viene marcada otra vez por la COVID-19 ya que las operaciones de 2021 se han generado en plena pandemia, lo cual, obviamente, afectará a muchas declaraciones.

Además, para este ejercicio 2021, se han aprobado distintas normas, como la modificación del Plan General de Contabilidad (PGC) al objeto de trasponer parte del contenido de la Norma Internacional de Información Financiera (NIIF 9) sobre instrumentos financieros, así como la Resolución del Instituto de Contabilidad y Auditoría de cuentas (ICAC) la cual desarrolla las normas de valoración sobre el reconocimiento de ingresos por la entrega de bienes y prestación de servicios que afectan de lleno a este ejercicio económico. También se ha aprobado la Ley de medidas de lucha contra el fraude fiscal, que ha regulado normativa que afecta al Impuesto sobre Sociedades y destacamos, también por su importancia, la nueva regulación, en la Ley de Presupuestos Generales del Estado para 2021, de la exención para evitar la doble imposición interna e internacional.

Por último, podemos destacar la Ley 14/2021, de 11 de octubre, que modifica los límites aplicables a las deducciones por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales realizadas en Canarias.

Plazo de presentación

El plazo para la presentación de la declaración del IS 2021 vía internet (modelos 200, 220) es, con carácter general, el de 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo -para períodos impositivos coincidentes con el año natural los primeros 25 días de julio de 2022. Los sujetos pasivos cuyo período impositivo coincida con el año natural y presenten por Internet la declaración del IS, pueden domiciliar el pago (del 1 a 20 de julio).

Están obligados a presentar la declaración todos los sujetos pasivos, con independencia de que hayan desarrollado o no actividades durante el período impositivo y de que hayan obtenido o no rentas. Las entidades parcialmente exentas sólo están obligadas a presentar la declaración cuando obtengan ingresos totales que superen 75.000€ anuales, ingresos de rentas no exentas sometidas a retención que superen 2.000€ anuales o rentas no exentas no sometidas a retención.

Todo ello sin perjuicio de los plazos de presentación y peculiaridades de las declaraciones que tengan establecidas las Comunidades Autónomas del País Vasco y Navarra.

NOVEDADES PARA LA DECLARACIÓN DEL IS 2021

Novedades en los modelos del IS 2021

Además de las novedades normativas, se han introducido las siguientes novedades en los modelos 200 y 220:

- Se desglosa el cuadro detalle de la deducción por donativos a entidades sin fines de lucro con el objetivo de diferenciar la información relativa al importe de dicha deducción sobre la que se aplica el porcentaje del 35 o el 40 por ciento en el caso de que en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, de la información sobre los donativos a actividades prioritarias de mecenazgo que aplicarán los porcentajes incrementados del 40 y 45 por ciento, respectivamente. Esta novedad permitirá asistir en ejercicios futuros al contribuyente en el cálculo de los límites aplicables a esta deducción.

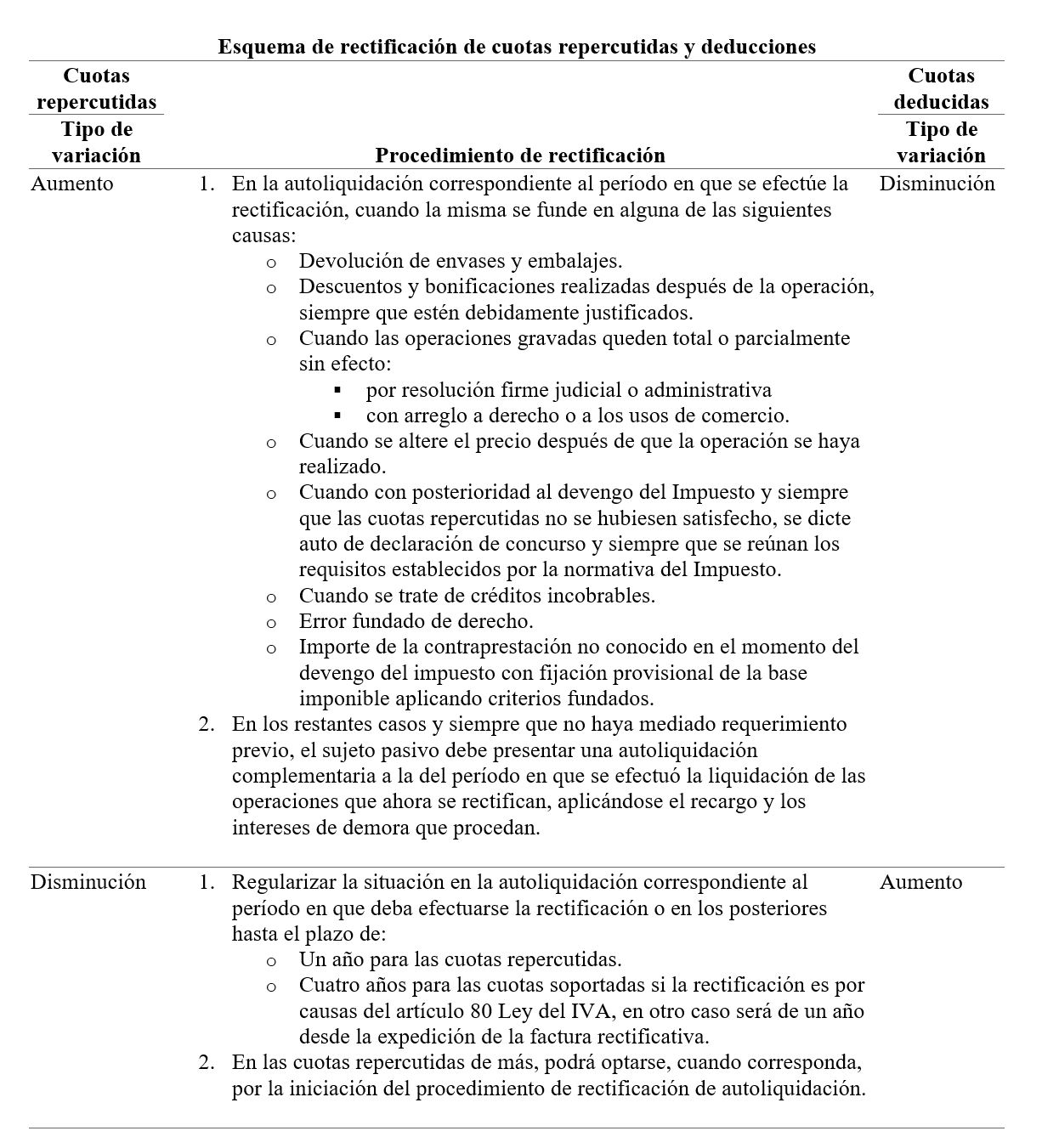

- Se desglosa con mayor detalle las casillas relacionadas con la regularización mediante autoliquidación complementaria con el objetivo de facilitar al contribuyente la subsanación de errores cometidos en autoliquidaciones anteriores correspondientes al mismo período impositivo, en el caso de que de ellas resulte un importe a ingresar superior al de la autoliquidación anterior o una cantidad a devolver o a compensar inferior a la anteriormente autoliquidada.

Novedades legislativas que afecta a la declaración del IS 2021

1. Limitación en la deducibilidad de gastos financieros

Con efectos para los períodos impositivos que se inicien a partir del 01-01-2021 y vigencia indefinida, se modifica la regulación de la limitación en la deducibilidad de los gastos financieros estableciendo que para la determinación del beneficio operativo no se tendrá en cuenta la adición de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos, cuando el valor de adquisición de dichas participaciones sea superior a 20 millones de euros, sin alcanzar el porcentaje del 5%.

2. Exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades

Con efectos para los períodos impositivos que se inicien a partir del 01-01-2021 y vigencia indefinida:

a) Se modifica la exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes, estableciendo que estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumpla el requisito de que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos del 5%, eliminando el requisito alternativo de que el valor de adquisición de la participación fuera superior a 20 millones de euros.

b) El importe que resultará exento será del 95% de dicho dividendo o renta. Los gastos de gestión referidos a tales participaciones no serán deducibles del beneficio imponible del contribuyente, fijándose que su cuantía sea del 5% del dividendo o renta positiva obtenida.

Esta limitación NO se aplicará a empresas que tengan un INCN inferior a 40 millones de euros y que no formen parte de un grupo mercantil, durante un período limitado a tres años, cuando procedan de una filial, residente o no en territorio español, constituida con posterioridad al 01-01-2021.

c) Se modifica la regulación que establece que para calcular la renta derivada de la transmisión de la participación, directa o indirecta, el valor de adquisición se incrementará en el importe de los beneficios sociales que, sin efectiva distribución, se correspondan con rentas que hubiesen sido imputadas a los socios como rentas de sus acciones o participaciones en el período de tiempo comprendido entre su adquisición y transmisión incorporándose, a estos efectos, que el importe de los beneficios sociales a que se refiere este párrafo se reducirá en un 5% en concepto de gastos de gestión referidos a dichas participaciones.

d) Se regula el régimen transitorio de tributación de las participaciones con un valor de adquisición superior a 20 millones.

3. Deducción para evitar la doble imposición económica internacional: dividendos y participaciones en beneficios

Con efectos para los períodos impositivos que se inicien a partir del 01-01-2021 y vigencia indefinida, igual que sucede con la exención, solo se tendrá derecho a la deducción de los dividendos o participaciones en beneficios pagados por una entidad no residente en territorio español cuando la participación en el capital de la entidad no residente sea, al menos, del 5%.

Por tanto, se deja de aplicar la deducción cuando el valor de adquisición de la participación sea superior a 20.000.000€ y el porcentaje es inferior al 5%. Como ocurre con la exención, se establece un régimen transitorio para seguir aplicando la deducción, en el caso de obtención de dividendos de participaciones de más de 20.000.000€ adquiridas en los períodos impositivos iniciados antes de 2021, durante los períodos impositivos que se inicien dentro de los años 2021, 2022, 2023, 2024 y 2025.

Esta deducción, conjuntamente con la deducción para evitar la doble imposición jurídica no podrá exceder de la cuota íntegra que correspondería pagar en España por estas rentas si se hubieran obtenido en territorio español. Para calcular dicha cuota, los dividendos o participaciones en los beneficios se reducirán en un 5% en concepto de gastos de gestión referidos a dichas participaciones.

4. Deducción por inversiones en producciones cinematográficas

Entre las principales modificaciones destacan que los certificados requeridos son vinculantes para la AEAT con independencia de su fecha de emisión; se extiende a contribuyentes que participen en la financiación, y el límite incrementado al 50% se aplica también si se supera 10% de la cuota íntegra reducida en las deducciones para evitar la doble imposición internacional y las bonificaciones.

5. Otras novedades

SOCIMI: Se introduce un gravamen especial del 15 por ciento sobre el importe de los beneficios obtenidos en el ejercicio que no sea objeto de distribución, en la parte que proceda de rentas que no hayan tributado al tipo general de gravamen del Impuesto sobre Sociedades ni se trate de rentas acogidas al período de reinversión de 3 años regulado en la letra b) del artículo 6.1 de la Ley 11/2009. Este gravamen especial tendrá la consideración de cuota del Impuesto sobre Sociedades y se devengará el día del acuerdo de aplicación del resultado del ejercicio por la junta general de accionistas, u órgano equivalente. Dicho gravamen especial deberá ser objeto de autoliquidación e ingreso en el modelo 237 aprobado por la Orden HFP/1430/2021, de 20 de diciembre, en el plazo de dos meses desde la fecha de devengo. Por último, debido a la introducción de este gravamen especial, se modifica el apartado 1 del artículo 11 de la Ley 11/2009, de 26 de octubre, que regula las obligaciones de información en la memoria de las cuentas anuales, para añadir la obligación de distinguir en dicha información, la parte de las rentas sometidas al tipo de gravamen especial del 15 por ciento.

Brexit: el 31 de enero de 2020 se produjo la salida efectiva del Reino Unido de la Unión Europea. No obstante, resaltar que, en relación con el Impuesto sobre Sociedades, existe un Convenio bilateral entre el Reino Unido y España para evitar la doble imposición, que seguirá siendo aplicable a partir de 1 de enero de 2021. A estos efectos, determinadas rentas que dejan de estar exentas en aplicación de la normativa interna, continuarían considerándose rentas exentas invocando el derecho a la aplicación de dicho Convenio.

Con el fin de poderle ofrecer un mejor servicio, le rogamos que prepare a la mayor brevedad posible la documentación precisa y solicite día y hora para poderla analizar conjuntamente.

Tenga presente la siguiente documentación:

| ✔ | Cuentas anuales 2021: en ellas tendremos la información básica que hay que incorporar al modelo del Impuesto sobre Sociedades. |

| ✔ | Declaraciones del Impuesto sobre Sociedades de ejercicios anteriores: nos darán pistas sobre diferencias entre la base imponible y el resultado contable que puedan revertir en 2021, bases imponibles negativas que podamos compensar, saldo de deducciones no aplicadas en el pasado que se pueden aprovechar ahora, etc. |

| ✔ | Declaraciones 2021 de otros impuestos para que las cuadremos con las magnitudes consignadas en la declaración de Sociedades: IVA (resumen anual), 190 de retenciones, 180 de retenciones por arrendamiento de inmuebles, 193 (resumen anual de retenciones del capital mobiliario), etc. |

| ✔ | Pagos fraccionados de 2021. |

| ✔ | Certificados: de retenciones sobre arrendamientos de inmuebles, sobre rendimientos del capital mobiliario percibidos, de entidades en régimen de atribución de rentas, si es que la sociedad es partícipe o comunero o de donativos o donaciones efectuadas en el ejercicio y de donativos o donaciones, etc. |