Toda la Información de caracter general.

02Dic2022

Los autónomos comenzarán a cotizar en función de sus ingresos reales a partir del 1 de enero de 2023

En 2023 los autónomos empezarán a cotizar a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

Le recordamos que a partir del 1 de enero de 2023 se empezará a aplicar el nuevo sistema de cotización de autónomos. Como ya le hemos venido informando, el Real Decreto-ley 13/2022 de 26 de julio, ha establecido un nuevo sistema de cotización por ingresos reales para los trabajadores por cuenta propia o autónomos, un mecanismo que se irá implantando de manera progresiva desde 2023 y hasta el 2032 cuanto estará plenamente operativo.

La Tesorería General de la Seguridad Social acaba de hacer público un calendario con todas las fechas de implantación y ha resumido, en ocho puntos, los aspectos más destacados de la reforma. Se lo explicamos a continuación.

Todas las fechas para el despliegue del nuevo sistema de cotización de autónomos

Le contamos todas las fechas que tiene que marcar en rojo en su calendario desde ahora, hasta que acabe 2023.

- Finales de noviembre de 2022: Lanzamiento del simulador de cuotas en el área pública de Import@ss. Sin necesidad de identificarte podrás simular la cuota que te corresponderá abonar a partir de enero de 2023 con el nuevo sistema de cotización por rendimientos netos.

Este simulador te pedirá elegir uno de los 15 tramos en los que se ha dividido el nuevo sistema de cotización y calculará la cuota mínima y la máxima que podrás elegir en función del tramo seleccionado.

Si tiene dudas sobre cómo calcular tus ingresos netos, encontrará un enlace a la guía práctica del trabajo autónomo de import@ss donde se responde a esta pregunta, dentro del apartado específico sobre el nuevo sistema.

- Enero 2023: Entra en vigor el nuevo sistema. A lo largo del mes y hasta el 28 de febrero, los autónomos podrán solicitar a la Seguridad Social la base de cotización mensual que se ajuste a los rendimientos netos que esperan obtener de promedio mensual a lo largo del año 2023. Estos cambios de base de cotización surtirán efectos el próximo 1 de marzo.

Junto a dicha solicitud de cambio de base de cotización deberán comunicar el importe de los rendimientos netos que esperan obtener. Esta solicitud de cambio de base de cotización y comunicación de rendimientos lo podrán hacer a través del portal Import@ss.

- 1 de marzo de 2023: Apertura de plazo para comunicar cambios de tramo de cotización que entrarán en vigor en mayo. Lanzamiento de un simulador de cuotas en el área privada de Import@ss. Cada autónomo, en función de su situación particular, podrá realizar simulaciones de cuota específicas para su situación, en función del momento de la consulta.

- 1 de mayo de 2023: Nuevo plazo para comunicar posibles cambios de tramos de cotización que entrarán en vigor en julio.

- 1 de julio de 2023: Nuevo plazo para comunicar posibles cambios de base de cotización con entrada en vigor en septiembre.

- 1 de septiembre 2023: Nuevo periodo habilitado para comunicar un cambio de base de cotización con entrada en vigor en noviembre. Se trata del último cambio con efecto en las cuotas a abonar en 2023.

- 31 de octubre de 2023: Último día para la comunicación de actividades y, en su caso, participación en sociedades para los autónomos que estuvieran dados de alta antes del 1 de enero de 2023.

- 1 de noviembre de 2023: Se abre un nuevo periodo para comunicar un cambio de base de cotización que, en este caso, no tendrá efecto en 2023 y entrará en vigor en enero de 2024.

El nuevo sistema de cotización de autónomos en 8 claves

1. Entrada en vigor

A partir del 1 de enero de 2023 se despliega progresivamente (durante 3 años) un sistema de quince tramos que determina las bases de cotización y las cuotas en función de los rendimientos netos del autónomo, como transición al modelo definitivo de cotizaciones por ingresos reales que se producirá como muy tarde en nueve años.

2. Cuotas

Las cuotas mensuales a la Seguridad Social irán desde los 230 a los 500 euros al mes en 2023, y de los 200 a los 590 euros al mes en 2025, siempre en función de los rendimientos netos.

3. Tramos

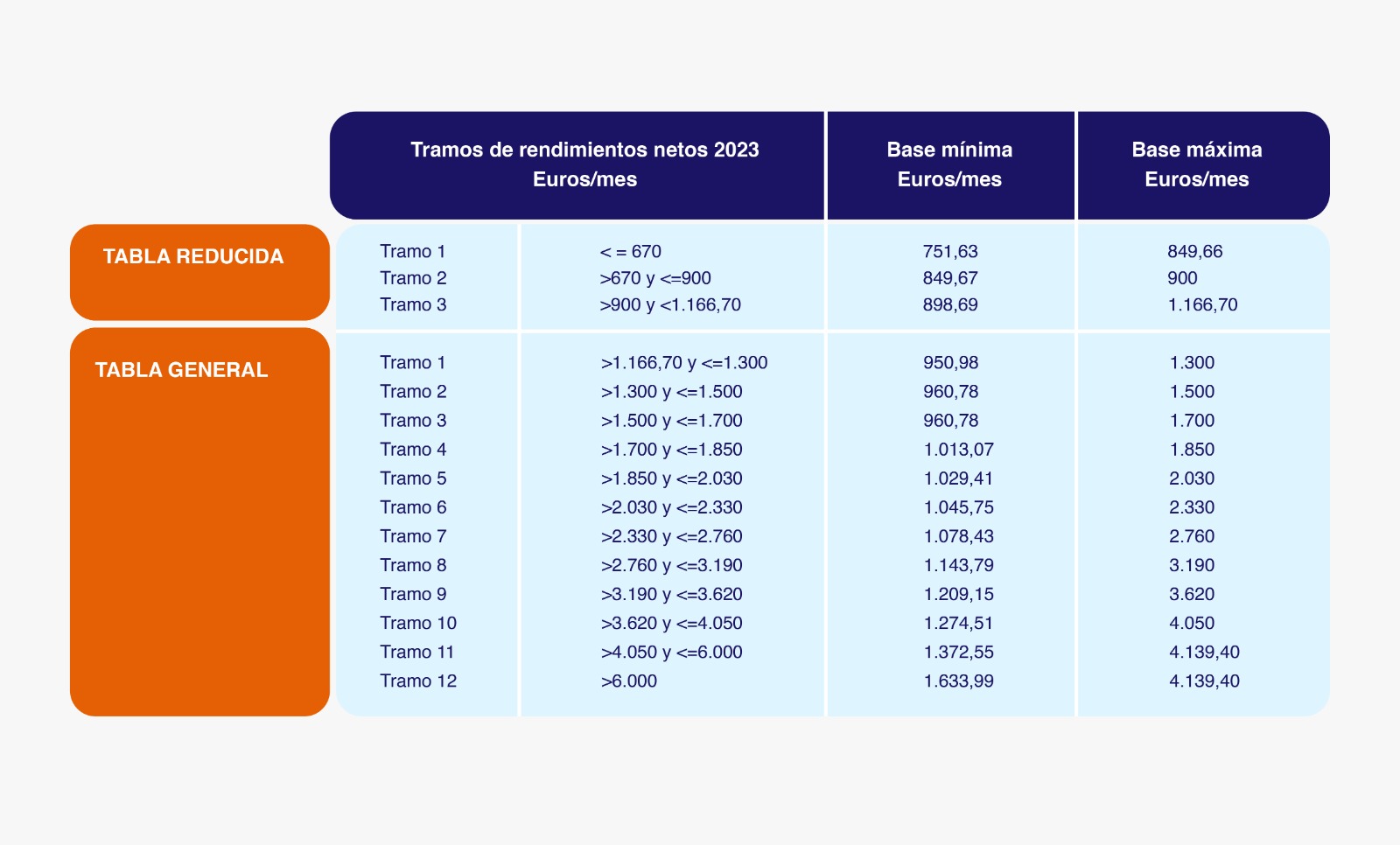

Los 15 tramos que entran en vigor en 2023 son los siguientes:

Fuente: Seguridad Social

4. Cambios de tramo

Los autónomos podrán cambiar su cuota en función de su previsión de ingresos netos (descontando los costes de desarrollar su actividad) hasta seis veces al año.

5. Cálculo rendimientos

Los rendimientos netos se calcularán deduciendo de los ingresos todos los gastos producidos en ejercicio de la actividad y necesarios para la obtención de ingresos del autónomo. Sobre esa cantidad, se aplica adicionalmente una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

6. Acción protectora

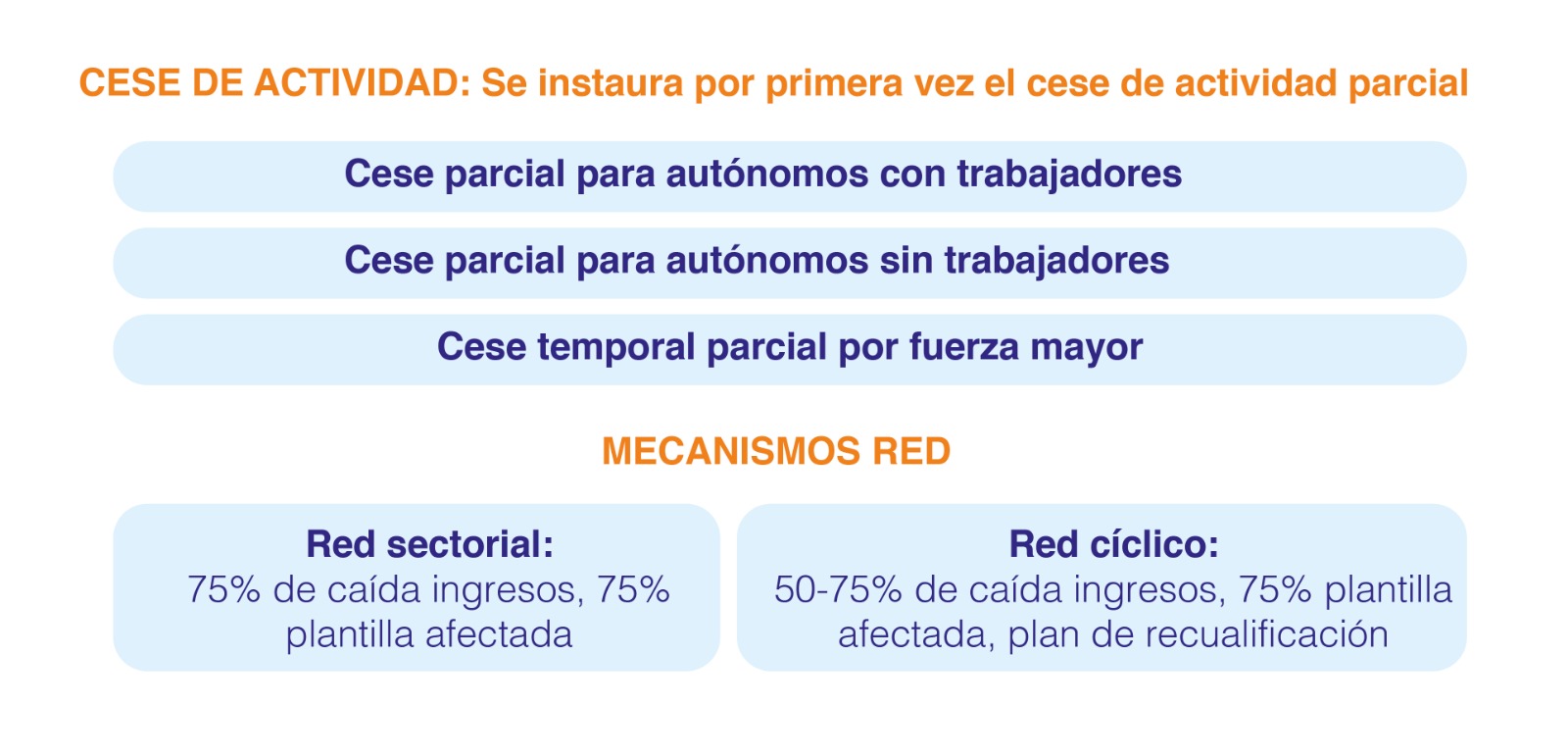

La reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia.

Fuente: Seguridad Social

7. Bajos ingresos

Los autónomos con ingresos más bajos experimentarán una reducción de su cuota de más del 30% respecto a la actual. Los trabajadores autónomos con rendimientos por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025.

8. Cuotas bonificadas

Se fija una cuota bonificada para los nuevos autónomos de 80 euros durante doce meses, extensible a otros doce meses adicionales cuando los ingresos netos siguen siendo bajos.

Aquí tiene un resumen de la reforma de la cotización de autónomos 2023:

Cotización por ingresos reales:

+ Ingresos

- Gastos deducibles

- Deducción adicional por gastos genéricos (3 o 7%)

Comunicación de la previsión de rendimientos netos:

- Al inicio del año/ en el momento del alta

- Comunicación a: plataforma import@ss

Hay 15 nuevos tramos en función del rendimiento neto (2023-2025)

Cambio de tramo y modificación de cuota:

- Se deberá ajustar a los rendimientos que el autónomo vaya obteniendo.

- Se podrá hacer cada 2 meses. Hasta 6 veces al año.

(1 marzo/1 mayo/1 julio/ 1 septiembre/1 noviembre/1 enero)

Regularización de las cuotas:

Las realizará la Seguridad Social si los rendimientos netos anuales superan o no los tramos elegidos.

Resultados de la regularización:

- Correcto

- Sobrecotización: se reintegrará al autónomo el exceso en 4 meses.

- Infracotización: al autónomo deberá pagar en 2 meses.

Supuesto especial:

Cotización en diciembre de 2022 por una base mayor a la que corresponde: puede seguir así si lo desea el autónomo.

Tarifa plana nuevos autónomos:

El inicio de actividad como trabajador por cuenta propia tendrá una ayuda en forma de cuota reducida de 80€ mensuales. Con una duración inicial de 12 meses. Esta duración puede ampliarse por otro año, si el autónomo registra ingresos inferiores al SMI a lo largo del primer año de actividad como trabajador por cuenta propia.