Cuando una empresa cede una contrata y la nueva adjudicataria retoma la actividad —y al grueso de la plantilla—, no cabe cortar el hilo laboral con un ERE exprés. La transmisión no borra lo anterior. Solo lo continúa.

El Tribunal Supremo, en su sentencia de 5 de marzo de 2025 (Rec. 4728/2023), da una lección contundente sobre los límites del despido colectivo cuando este se produce en vísperas de una sucesión de contratas.

El caso no es menor: afecta a uno de los enclaves turísticos más emblemáticos del sur peninsular -el Caminito del Rey-, pero su relevancia traspasa lo local. Marca doctrina sobre una práctica cada vez más extendida en sectores donde la prestación del servicio descansa en gran medida en la mano de obra. Veamos por qué.

El trasfondo: cuando la continuidad del servicio y del personal revelan una "unidad económica"

Apenas dos días antes de que la nueva adjudicataria se hiciera cargo de la concesión, la anterior empresa aplicó un despido colectivo por pérdida de la contrata, pactado con su único delegado de personal. Sin embargo, la empresa entrante no solo adquirió equipamiento, sino que contrató a la mayoría del personal que hasta entonces prestaba servicio.

Para el Supremo, esta combinación de hechos no deja lugar a dudas: estamos ante una sucesión empresarial de libro, según los términos del artículo 44 del Estatuto de los Trabajadores y de la Directiva 2001/23/CE. Lo que se transmite no es solo una adjudicación: es una entidad económica con identidad mantenida, articulada sobre la continuidad funcional, organizativa y humana del servicio.

La clave jurídica: el ERE no borra la obligación de subrogar

La sentencia recuerda que las normas sobre transmisión de empresas son imperativas. No pueden neutralizarse ni por voluntad del cedente, ni por convenios entre partes, ni siquiera por decisiones de representación laboral, si estas desnaturalizan su objetivo esencial: proteger al trabajador ante el cambio de empresario.

El Supremo alerta de un uso fraudulento del despido colectivo como barrera de contención contra la subrogación. Si se permite que una empresa saliente extinga los contratos justo antes del relevo -invocando como única causa la pérdida de la contrata-, se desactiva el "efecto útil" de la Directiva, es decir, la continuidad laboral garantizada por la ley.

En este contexto, el despido no extingue el derecho del trabajador a reclamar su continuidad en la empresa cesionaria. Lo contrario -señala el fallo- abriría la puerta a que cualquier transmisión pudiera esquivar su obligación subrogatoria con un despido a tiempo.

Doctrina fijada

En sectores donde la actividad se apoya principalmente en la plantilla, si se transmite la actividad y se mantiene a un núcleo esencial de trabajadores, existe sucesión de empresa.

El despido colectivo no puede ser usado como excusa para impedir la subrogación. No basta con alegar pérdida de contrata: hay que probar causas productivas o técnicas ajenas a la mera finalización del contrato administrativo.

El cesionario debe asumir las consecuencias del incumplimiento, aunque el despido lo ejecutase el cedente. La responsabilidad puede ser directa.

De acuerdo con el Real Decreto 254/2025, de 1 de abril, se prorroga la entrada en vigor de esta nueva obligación hasta el 1 de enero de 2026 para los sujetos pasivos del Impuesto sobre Sociedades y hasta al 1 de julio de 2026 para el resto de los obligados. La Orden ministerial 1177/2024, regulaba la entrada en vigor para julio de 2025.

La administración tributaria ha pulsado el botón de pausa. Mediante el Real Decreto 254/2025, de 1 de abril (publicado en el BOE del 2 de abril), se formaliza una esperada prórroga: los contribuyentes dispondrán de más tiempo para cumplir con las obligaciones técnicas que impone el Reglamento Veri*Factu. Esta norma, recordemos, afecta a los sistemas informáticos utilizados en los procesos de facturación, exigiendo su trazabilidad, inalterabilidad y alineación con estándares definidos por Hacienda.

En términos prácticos, los nuevos plazos son los siguientes:

Contribuyentes del Impuesto sobre Sociedades: deberán tener sus sistemas adaptados antes del 1 de enero de 2026, en lugar del anterior 1 de julio de 2025.

Resto de obligados tributarios (autónomos, entidades en régimen de atribución de rentas, contribuyentes del IRNR con establecimiento permanente): su fecha límite será el 1 de julio de 2026.

Este calendario revisado atiende a una realidad indiscutible: la publicación tardía de la Orden HAC/1177/2024 (17 de octubre), que detalla las especificaciones técnicas de obligado cumplimiento, ha condicionado los plazos razonables de adaptación tecnológica.

Cabe señalar, además, que los productores y comercializadores de software dispondrán de nueve meses desde la entrada en vigor de la citada Orden para ofrecer soluciones informáticas plenamente compatibles con los nuevos requisitos. Esto traslada el horizonte de cumplimiento al 29 de julio de 2025, no al 1 de julio como inicialmente se estableció.

¿Quién queda fuera?

El texto introduce una precisión relevante: aquellos contribuyentes integrados en el Suministro Inmediato de Información (SII) continúan exentos de aplicar el Reglamento Veri*Factu cuando las facturas sean expedidas materialmente por el destinatario o por un tercero en virtud de normas de obligado cumplimiento. Esta exoneración responde a una lógica jurídica y técnica: la trazabilidad de las operaciones ya queda garantizada por la mecánica del SII.

Revisión normativa: artículos 4 y 6

El Real Decreto también modifica el ámbito objetivo del reglamento (artículo 4), delimitando con mayor precisión los casos excluidos y eliminando apartados que habían quedado redundantes. Asimismo, el artículo 6 se reescribe para enfatizar que la responsabilidad del obligado tributario sobre la veracidad y cumplimiento de las obligaciones facturadoras no se disipa, aunque la factura sea emitida materialmente por otro sujeto.

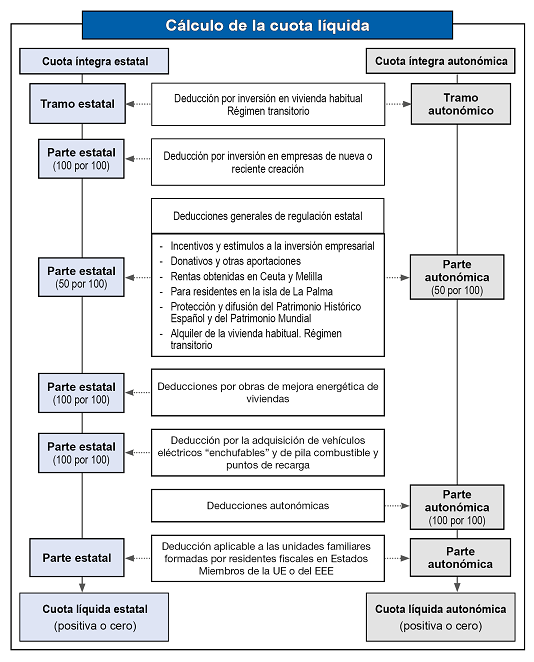

La declaración de la Renta no es solo una suma de ingresos y retenciones: es también una oportunidad de ajustar lo pagado a lo justo. Este año, las deducciones estatales por vivienda, eficiencia energética, movilidad eléctrica y donaciones ofrecen cierto alivio. Sin embargo, cuando entramos en el terreno de las deducciones autonómicas, la casuística se dispara. Y lo que parece aplicable a primera vista, puede acabar no siéndolo si no se cumple hasta el último requisito.

Las deducciones aplicables en el IRPF 2024 se bifurcan en dos grandes vías: las que concede el Estado, con vocación generalista, y aquellas otras, con aroma local, que regulan las Comunidades Autónomas para sus residentes. Y aunque el objetivo común es reducir la carga tributaria, los caminos para lograrlo son múltiples, específicos y -a menudo- efímeros.

Deducciones estatales en el IRPF 2024: mapa completo de oportunidades fiscales

El marco estatal del IRPF incorpora un conjunto de deducciones que pueden reducir significativamente la cuota tributaria, siempre que se cumplan los requisitos legales establecidos. Algunas de estas deducciones responden a situaciones personales (residencia, familia, discapacidad); otras están pensadas para fomentar la inversión, la eficiencia energética o la conservación del patrimonio. Aquí las agrupamos por bloques, para facilitar su comprensión y aplicación.

Deducciones relacionadas con la vivienda

Deducción por inversión en vivienda habitual (régimen transitorio)

Para quienes adquirieron su vivienda habitual antes del 1 de enero de 2013 y venían aplicando esta deducción. Se mantiene el derecho si no se ha interrumpido y el inmueble sigue siendo vivienda habitual. Deducción del 15 % sobre un máximo de 9.040 €, compartido entre tramo estatal y autonómico.

Deducción por alquiler de la vivienda habitual (régimen transitorio)

Aplicable solo si el contrato es anterior al 1 de enero de 2015 y ya se venía aplicando. Permite deducir el 10,05 % de las cantidades satisfechas, con un límite de base imponible.

Deducciones por obras de mejora de eficiencia energética en viviendas

Incluye tres tramos:

20 % para reducción de demanda de calefacción y refrigeración (mín. 7 %).

40 % para mejora en consumo de energía primaria no renovable (mín. 30 %) o si se alcanza calificación energética A o B.

60 % para rehabilitación global de edificios de uso predominantemente residencial. Requiere certificados energéticos antes y después de la obra.

Sostenibilidad y movilidad eficiente

Deducciones por adquisición de vehículos eléctricos "enchufables" y de pila de combustible y puntos de recarga

Deducción del 15 % sobre el importe satisfecho para la compra de vehículos nuevos eléctricos (según condiciones de precio, forma de pago, matriculación...). También se aplica a los gastos por instalación de puntos de recarga en inmuebles residenciales. Límites máximos aplicables.

Donativos, mecenazgo y conservación del patrimonio

Deducciones por donativos y otras aportaciones

Hasta el 80 % en los primeros 250 euros donados a entidades acogidas a la Ley 49/2002. El resto puede deducirse al 40 % (o 45 % si se cumplen requisitos de fidelidad). Límite conjunto: 10 % de la base liquidable.

Deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español y del Patrimonio Mundial

Deducción del 15 % sobre las cantidades invertidas en conservación, restauración, rehabilitación o difusión del patrimonio declarado, dentro de los términos establecidos por el Ministerio de Cultura.

Deducciones por residencia y ámbito geográfico

Deducción por rentas obtenidas en Ceuta o Melilla

Aplicable a contribuyentes con rentas generadas en estos territorios, con bonificación del 60 % sobre la parte estatal y autonómica de la cuota.

Deducción por residencia habitual y efectiva en la isla de La Palma durante el ejercicio 2024

Se mantiene esta deducción excepcional del 60 % como apoyo a los damnificados por la erupción volcánica, siempre que el contribuyente tenga su residencia habitual y efectiva en la isla durante todo el año 2024.

Deducción aplicable a unidades familiares formadas por residentes fiscales en Estados miembros de la UE o del Espacio Económico Europeo

Aplica cuando alguno de los miembros de la unidad familiar reside fuera de España en un Estado de la UE o del EEE con intercambio efectivo de información tributaria. Permite aplicar determinados beneficios como si todos residieran en España, bajo ciertas condiciones.

Estímulo a la inversión empresarial

Deducción por inversión en empresas de nueva o reciente creación

Permite deducir el 30 % de las cantidades satisfechas por la adquisición de acciones o participaciones en empresas nuevas o con menos de tres años de actividad. Base máxima anual de 60.000 euros. Requiere mantenimiento de la inversión durante al menos tres años.

Deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas en estimación directa

Incluye, entre otras, deducciones por inversión en I+D+i, creación de empleo, formación profesional, exportación de películas y espectáculos, así como protección del medio ambiente. Algunas de estas deducciones son aplicables también a autónomos.

Deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas en estimación objetiva

Determinadas actividades acogidas a módulos (estimación objetiva) pueden aplicar incentivos específicos, como reducciones por el mantenimiento del empleo o inversiones medioambientales. Limitadas a ciertos sectores y con base normativa específica.

Deducciones para incentivar la realización de determinadas actividades: modalidades de inversión

Porcentaje de deducción

Límite conjunto

Por inversión en actividades de investigación y desarrollo e innovación tecnológica (art. 35 LIS)

En actividades de investigación y desarrollo (art. 35.1 LIS )

25/42/8 por 100 17 por 100 (adicional)

25/50 por 100

En actividades de innovación tecnológica (art. 35.2 LIS )

12 por 100

Por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales (art. 36 LIS)

En producciones españolas de largometrajes, cortometrajes cinematográficos y de series audiovisuales (art. 36.1 LIS)

30/25 por 100

En producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales -por los gastos de ejecución realizados en territorio español- (art. 36.2 LIS)

30/25 por 100 (excluida del límite conjunto)

En espectáculos en vivo de artes escénicas y musicales -gastos de producción y exhibición- (art. 36.3 LIS)

20 por 100

Por inversión en beneficios del antiguo art. 37 Texto Refundido LIS (D.T.24ª LIS)

10/5 por 100

Por creación de empleo para trabajadores con discapacidad (art. 38 LIS )

9.000 /12.000 euros persona/año

Por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores (art. 38 ter LIS )

10 por 100

Importante: las inversiones realizadas en el ejercicio por entidades en régimen de atribución de rentas (sociedades civiles que nos sean contribuyentes del Impuesto sobre Sociedades, herencias yacentes, comunidades de bienes, etc.) que determinen sus rendimientos netos en estimación directa, en cualquiera de sus dos modalidades, podrán ser objeto de deducción por cada uno de los socios, herederos, comuneros o partícipes en proporción a su participación en el resultado de la entidad.

Para más información sobre todas las deducciones estatales actualmente vigentes en el ejercicio 2024, tal y como se recogen en la normativa del IRPF, ver este enlace de la AEAT.

Deducciones autonómicas: un mapa fiscal con matices

Cada Comunidad Autónoma ha desplegado su propio elenco de deducciones: por nacimiento o adopción de hijos, cuidado de mayores, alquiler de vivienda, autoempleo joven, inversiones ecológicas... La diversidad es grande, y las condiciones también.

Atención. Solo puedes aplicar las deducciones autonómicas de la comunidad donde hayas residido durante más días en 2024. Y, en ningún caso, una deducción autonómica puede compensar una insuficiencia de cuota estatal (ni viceversa).

No todas las deducciones son acumulables, ni permiten remanentes. Lee la letra pequeña.

No necesitas aportar justificantes con la declaración, pero sí conservarlos. La AEAT puede pedirlos más adelante.

Las deducciones no generan cuota negativa. Si no hay cuota suficiente, simplemente no se aplican (ni se trasladan a ejercicios siguientes, salvo excepciones como en eficiencia energética).

Algunas deducciones caducan, otras se extinguen por cambios normativos o incumplimientos posteriores. Si tienes dudas, revisa con detalle o consulta.

Más allá del listado de porcentajes y artículos, las deducciones son una oportunidad para ajustar lo tributado a lo realmente vivido. Pero como toda oportunidad fiscal, exige conocimiento, rigor y anticipación. No basta con saber qué se puede deducir: hay que saber cómo, cuándo y en qué proporción. Y eso, a veces, marca la diferencia entre una Renta optimizada y una Renta olvidada.

Recuerde que el 30 de abril es la fecha límite en la que las sociedades mercantiles, cuyo ejercicio social se cierra el 31 de diciembre, tienen la obligación de legalizar de forma telemática los libros Contables (Libro diario y libro de inventarios y cuentas anuales) y societarios, entre ellos, el Libro de Actas y el Libro Registro de Socios (en caso de S.A., Libro Registro de Acciones Nominativas). No hacerla puede acarrear responsabilidades a los administradores si se prueba que ello ha causado un daño a la sociedad.

Las sociedades deben llevar la contabilidad al día, conservar las actas de las reuniones (de administradores y de socios) y registrar las transmisiones de participaciones o acciones en los libros del empresario.

Atención. Por otra parte, es importante tener en cuenta que el plazo para el depósito de las cuentas anuales en el Registro Mercantil es hasta el 30 de julio de 2025 (un mes después desde su aprobación por la Junta General).

Libros contables

De los diferentes libros contables, es obligatorio legalizar el libro diario (en el que se anotan las transacciones diarias) y el libro de inventarios y cuentas anuales (sumas y saldos trimestrales, cuenta de explotación y balance de situación). Pero también puede legalizar cualquier otro libro (por ejemplo, el libro mayor o los libros de IVA).

Libros societarios

En cuanto a los libros societarios, deberán legalizarse el Libro de actas y el Libro registro de socios (en caso de S.A., Libro Registro de Acciones Nominativas):

Libro de Actas

De la misma manera que el artículo 25 del Código de Comercio obliga al empresario a recoger la actividad del negocio en los libros contables, el artículo 26 establece la misma obligatoriedad para documentar los acuerdos alcanzados en los modelos de actas de Junta de Accionistas y el Consejo de Administración mediante el libro de actas. Este libro debe ser previamente legalizado por el Registrador Mercantil para permitir su uso.

Cada una de las actas recogidas en el libro han contener los siguientes datos:

Fecha y lugar de la celebración del encuentro.

Fecha y modo de la convocatoria previa así como los puntos que figuran como orden del día

Número de socios y representantes, capital social que aporta cada uno. En caso de tratarse de una Junta universal hay que añadir también la fecha, el lugar, el nombre y la firma de cada asistente.

Resumen de los asuntos tratados y sometidos a debate durante la reunión

Acuerdos alcanzados y resultado de las votaciones. En este último punto hay que especificar el número de votos a favor de los acuerdos.

Aprobación del acta: Éste es un punto fundamental para concluir todo lo anterior. No existirá confirmación de los acuerdos alcanzados sin la aprobación de la Junta o Consejo, la firma del Secretario de la misma y el beneplácito del Presidente. En el caso específico de la Junta General tiene que ser aprobada por la propia Junta al término de la reunión o bien en el plazo de quinces días por el Presidente y dos socios, uno representando a la minoría y otro a la mayoría. También los órganos de administración, conforme a lo previsto en la escritura social, pueden proceder a la aprobación del acta al final de la reunión.

En ocasiones estas actas son certificadas por un notario que de manera presencial se encarga de comprobar todo el protocolo de convocatoria de la Junta y la identidad de los asistentes (incluidos Presidente y el Secretario) así como de transcribir las intervenciones y los acuerdos alcanzados e incluso las objeciones. Estas actas notariales pasarán a formar parte del Libro de Actas.

Pero ¿y si soy el único socio y administrador de mi empresa? ¿Estoy exento de elaborar un acta? La respuesta es no. En este caso tus propias decisiones deben estar recogidas en un acta con fecha, lugar y acuerdos incluidos.

Atención. En el Libro de Actas deberán transcribirse todas las actas de los órganos colegiados de las sociedades mercantiles: Actas de Junta General (mínimo el Acta de Junta General Ordinaria de aprobación de Cuentas Anuales) y Actas del Consejo de Administración (mínimo un acta al trimestre) en soporte electrónico. La legalización de este libro deberá realizarse todos los años.

Libro Registro de Socios

Es el libro propio de la Sociedades Limitadas (SL) en las que el capital está repartido en participaciones sociales. En él se recopila la identidad de los titulares o fundadores y de los socios, las transmisiones de las participaciones sociales de la SL, el valor de las mismas y los derechos que éstas les otorgan a los socios.

Libro Registro de Acciones Nominativas

El funcionamiento es el mismo que el del registro de socios con la salvedad que lo que se recoge es la composición del accionariado de la Sociedad Anónima. Por tanto en el Libro de registro de acciones nominativas ha de constar la denominación social de la empresa (nombre y apellidos si es una persona física), el número y valor de las acciones así como los derechos de los accionistas por tenerlas.

Atención. La legalización del Libro Registro de Socios o del Libro Registro de Acciones Nominativas solo será obligatoria en el ejercicio en que se haya producido cualquier alteración en la titularidad de las participaciones o de las acciones, o si se hubieran constituido gravámenes sobre las mismas.

Todos los libros deberán cumplimentarse en soporte electrónico y deberán ser enviados por vía telemática en los siguientes 4 meses al cierre del ejercicio social.

Atención. Los libros obligatorios se legalizarán por Internet con certificado electrónico. Se legalizan en el Registro Mercantil del domicilio social de la entidad en los 4 meses siguientes a la fecha de cierre del ejercicio contable (30 de abril del año siguiente para ejercicios que coinciden con el año natural).

Conservación de los libros

La Ley General Tributaria (LGT) impone el deber de conservar los libros relativos al negocio, debidamente ordenados, durante 6 años, desde su último asiento, salvo que una norma exija otro plazo. El plazo de conservación se aplica igualmente en caso de cese del empresario. En caso de disolución de la sociedad, el deber de conservación recae sobre los liquidadores.

Asimismo, la LGT y el Código de Comercio exigen la conservación de la correspondencia, documentación y justificantes del negocio durante 6 años, desde el día en que se cierran los libros con los asientos que justifican.

Sanciones y responsabilidades

Tenga en cuenta que la Ley establece sanciones por falta de legalización. Además:

Dicha falta de legalización puede ser utilizada por los acreedores, junto con otros indicios, para solicitar la responsabilidad personal de los administradores por las deudas de la sociedad (si esta no las paga).

En caso de concurso, la falta de legalización puede ser un argumento más para calificarlo como culpable, lo que también supondría una responsabilidad directa de los administradores por las deudas sociales.

Finalmente, en caso de conflicto entre socios o con terceros, los libros legalizados pueden servir de prueba en cualquier juicio, ya que la legalización implica que su contenido no ha podido ser modificado.

La segunda oportunidad es efectiva y eficiente. Ahora bien, hay algunas situaciones donde se ralentiza o se complica, pero son la gran minoría. Por consiguiente, tenemos que concluir que es un mecanismo efectivo y muy útil para el deudor. Sobre todo, si tiene deuda privada y bancaria.

El mecanismo de segunda oportunidad va a cumplir 10 años este 2025, desde la pionera ley de 2015. Recuerden que este mecanismo sirve para poder conseguir un perdón judicial de las deudas, en caso de cumplir los requisitos.

La pregunta formulada es bastante interesante, pues cuanto más conocemos el sector, más dudas nos pueden llegar a surgir. O, dicho en otras palabras, si le preguntas a un abogado que ha llevado 10.000 casos de segunda oportunidad, te contestará de una forma muy diferente a si le preguntas a un abogado que ha llevado 300 casos. Entremos en materia.

El mecanismo de segunda oportunidad es hoy en día, en un 95% de los casos, un procedimiento efectivo e incluso eficiente. Este es el grueso de casos y el más probable. Cuando una persona opta por la segunda oportunidad, si esta es valorada como "viable" por parte del despacho contactado, en el 95% de los casos todo irá bien y será efectivo.

Pero entonces: ¿Cuándo será efectivo y cuando no? ¿Dónde se ubican el 5% de los casos de no efectividad? Pues bien, yo lo separaría en tres supuestos:

Personas con exceso de deuda pública

Juzgado específicamente colapsados

Mala praxis de administradores concursales con bajo conocimiento

Creo que estos tres casos resumen la posible ineficiencia de la segunda oportunidad. En cuanto al primer supuesto, las personas con segunda oportunidad viable, pero con excesiva deuda pública, lo tienen difícil para ver satisfechas sus expectativas en torno a la segunda oportunidad. Esto es así por varios factores. El primero es que las entidades públicas, tienen límites de exoneración. Son 10.000 euros de seguridad social y 10.000 euros de agencia tributaria. Quedando fuera todas las deudas de entes locales, diputaciones o administraciones autonómicas. Recordemos que los límites son 10.000 euros de Hacienda y 10.000 euros de Seguridad Social. Fuera de ello, el cliente no va a obtener ni un euro de perdón extra a nivel de deuda pública. El segundo motivo es que las administraciones públicas van a intentar embargar al día siguiente al que termina el procedimiento. Por tanto, si debemos 11.000 euros, nos perdonan 10.000 y si quedan 1.000, el día después de terminar el asunto, ya van a intentar embargar.

Luego tenemos los juzgados colapsados. Juzgados mercantiles como Toledo, Málaga, o incluso Madrid (aunque no todos), van tan lentos que las personas se desesperan. Al final no es lo mismo que un procedimiento tarde 12 meses que si tarda 24 o 36 meses. Terminar un tema en un año y tener un perdón "rápido", es satisfactorio. Tardar mucho, a veces es muy frustrante.

Por último, tenemos que a veces, sobre todo si hay plan de pagos, los administradores concursales nombrados por los juzgados tienen poco conocimiento del asunto concursal, específicamente del procedimiento concursal de persona física. Cuando eso sucede, a veces el administrador concursal no sabe o no quiere facilitarle la operativa diaria al concursado, tratándole como una empresa. Esto es un error y genera mucha polémica.

En conclusión: la segunda oportunidad es efectiva y eficiente, en el 95% de los casos. Ahora bien, hay algunas situaciones donde se ralentiza o se complica, pero son la gran minoría. Por consiguiente, tenemos que concluir que es un mecanismo efectivo y muy útil para el deudor. Sobre todo, si tiene deuda privada y bancaria, que en esos casos las cosas suelen ir como la seda.