Los Presupuestos Generales del Estado para 2021 incluyen, entre otras novedades laborales, la posibilidad de que empresas y trabajadores autónomos puedan solicitar, a través del aplazamiento, una moratoria en el pago de cotizaciones sociales a la Seguridad Social.

Así, las empresas y los trabajadores autónomos que se encuentren al corriente en sus obligaciones con la Seguridad Social y no tuvieran otro aplazamiento en vigor, podrán solicitar, a través del aplazamiento, una moratoria en el pago de cotizaciones sociales (las cuotas con la Seguridad Social y por conceptos de recaudación conjunta), cuyo devengo tenga lugar entre los meses de diciembre de 2020 y febrero de 2021, en el caso de empresas, y entre los meses de enero a marzo de 2021 en el caso de trabajadores autónomos.

Características de la moratoria de cotizaciones sociales mediante aplazamiento

Esta moratoria en el pago de cotizaciones sociales a la Seguridad Social mediante aplazamiento está sujeta a las siguientes características y condicionantes:

- Será de aplicación un interés del 0,5%.

- El aplazamiento se concederá mediante una única resolución, con independencia de los meses que comprenda, se amortizará mediante pagos mensuales y determinará un plazo de amortización de 4 meses por cada mensualidad solicitada, sin que exceda en total de 12 mensualidades. El primer pago se producirá a partir del mes siguiente al que aquélla se haya dictado.

- La solicitud de este aplazamiento determinará que el deudor sea considerado al corriente de sus obligaciones con la Seguridad Social, respecto a las cuotas afectadas por el mismo, hasta que se dicte la correspondiente resolución.

Asimismo, las solicitudes de aplazamiento deberán efectuarse antes del transcurso de los diez primeros días naturales de cada uno de los plazos reglamentarios de ingreso correspondientes a las cuotas devengadas antes señaladas.

Plazos de presentación de las solicitudes

La solicitud deberá presentarse en los siguientes plazos:

Entre el 1 y el 10 de enero:

En el caso de las empresas: se podrá solicitar el aplazamiento de las cuotas correspondientes al período de liquidación de diciembre 2020.

En el caso de autónomos y trabajadores cuenta propia: se podrá solicitar el aplazamiento de las cuotas correspondientes al periodo de liquidación de enero 2021.

Excepción: los trabajadores por cuenta propia del Régimen Especial del Mar, cuya solicitud deberá referirse al periodo de liquidación de diciembre 2020.

Entre el 1 y el 10 de febrero:

En el caso de las empresas: se podrá solicitar el aplazamiento de las cuotas correspondientes al período de liquidación de enero 2021.

En el caso de autónomos y trabajadores cuenta propia: se podrá solicitar el aplazamiento de las cuotas correspondientes al periodo de liquidación de febrero 2021.

Excepción: los trabajadores por cuenta propia del Régimen Especial del Mar, cuya solicitud deberá referirse al periodo de liquidación de enero 2021.

Entre el 1 y el 10 de marzo:

En el caso de las empresas: se podrá solicitar el aplazamiento de las cuotas correspondientes al período de liquidación de febrero 2021.

En el caso de autónomos y trabajadores cuenta propia: se podrá solicitar el aplazamiento de las cuotas correspondientes al periodo de liquidación de marzo 2021.

Excepción: los trabajadores por cuenta propia del Régimen Especial del Mar, cuya solicitud deberá referirse al periodo de liquidación de febrero 2021.

Las solicitudes de aplazamiento que se presenten con posterioridad a los plazos indicados respecto del mes corriente serán consideradas extemporáneas a los efectos de obtener un aplazamiento con interés reducido.

Consideración de encontrarse al corriente

Desde el momento de la solicitud, el deudor será considerado al corriente de sus obligaciones con la Seguridad Social por los meses cuyo aplazamiento se solicita, hasta que se dicte la correspondiente resolución al final del periodo.

Plazo de amortización

Si procediera la concesión del aplazamiento, se otorgará un plazo de amortización de 4 meses por cada mensualidad solicitada, con un máximo de 12 mensualidades, a contar desde el mes siguiente al que se haya dictado la resolución.

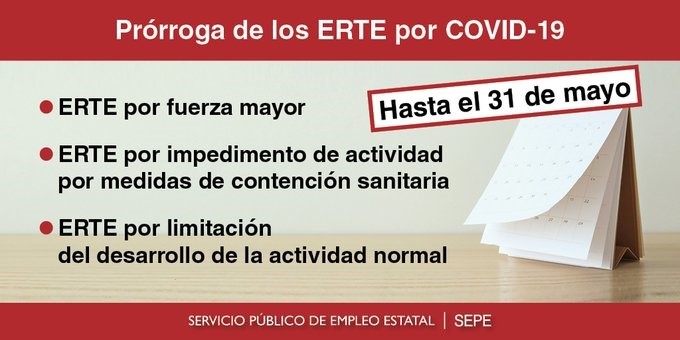

El Consejo de Ministros ha aprobado el Real Decreto Ley de medidas de refuerzo y consolidación de medidas sociales en defensa del empleo que plasma el acuerdo alcanzado por las organizaciones sindicales, patronales y el Gobierno.

Este último acuerdo da continuidad al que le precede y hace un gran esfuerzo de simplificación en cuanto a la gestión para las empresas que se benefician de los Expedientes de Regulación Temporal de Empleo (ERTE) además de prorrogar sus garantías hasta el 31 de mayo de 2021.

PLAN MECUIDA

En esta línea de continuidad, se incluye la prórroga de la vigencia del artículo 6 del Real Decreto-ley 8/2020, de 17 de marzo, en el que se regula el Plan MECUIDA y que sustancia el derecho a flexibilizar la jornada laboral para ejercer el cuidado de las personas dependientes.

NUEVOS ERTE

Aquellas empresas que se vean afectadas por restricciones que impidan o limiten su actividad podrán solicitar a la autoridad laboral un ERTE de limitaciones o impedimento en idénticos términos de tramitación y requisitos que los del III Acuerdo Social en Defensa del Empleo.

Los ERTE Covid basados en causas Económicas, Técnicas, Organizativas y de Producción (ETOP) se podrán seguir beneficiando tanto de la simplificación de trámites prevista en el artículo 23 del Real Decreto-ley 8/2020 como de la posibilidad, inexistente en su regulación ordinaria, de tramitar una prórroga simplemente presentando ante la autoridad laboral un acuerdo en tal sentido con la representación unitaria o sindical.

Simplificación de trámites

Las empresas que sean titulares de un ERTE por impedimento o limitación, autorizado antes o durante la vigencia de esta norma, no tendrán que solicitar y tramitar un nuevo expediente ante la autoridad laboral para pasar de uno a otro para acceder a las exoneraciones derivadas de una modulación de las restricciones sanitarias que les hagan situarse en impedimento de actividad desde una limitación a esta, o viceversa.

Bastará con que remitan una comunicación en tal sentido a la autoridad laboral que haya dictado la resolución correspondiente al ERTE del que es titular, y a la representación de las personas trabajadoras, para acceder a los beneficios. Tampoco será necesario que remitan una nueva solicitud colectiva de prestaciones al SEPE.

Mantenimiento del empleo

Se mantiene el compromiso de mantenimiento del empleo, en los términos en los que lo recogía el Real Decreto-ley 30/2020, de forma que las empresas que se acojan a las ayudas deberán mantener su plantilla un nuevo periodo de 6 meses de duración.

Se mantienen los límites al reparto de dividendos y la transparencia fiscal, los límites a la realización de horas extraordinarias y externalizaciones de la actividad, la prohibición del despido y la interrupción de los contratos temporales.

Mecanismos de protección

Continuarán aplicándose la exención del periodo de carencia, el contador a cero, el aumento del 50% al 70% del porcentaje de cálculo de la base reguladora para quienes hayan consumido 180 días de prestación, los beneficios aplicables a las personas trabajadoras fijas discontinuas (incluyendo la prestación extraordinaria), la mejora de protección de las personas afectadas por ERTE con contrato a tiempo parcial. Exoneraciones aplicables

Las tipologías de ERTE con exoneraciones hasta el 31 de mayo incluyen:

- Sectores ultraprotegidos. Estos sectores (indicados en la lista de códigos CNAE de la última página de esta nota) y su cadena de valor, tendrán unas exoneraciones del 85% para las empresas con menos de 50 trabajadores y del 75% para las que tienen 50 o más. Las exoneraciones serán las mismas tanto para los trabajadores suspendidos como para los que se reincorporen a sus puestos de trabajo. Esta lista se amplió el pasado 22 diciembre y ahora entran en ella nuevos sectores (5530 –campings y aparcamiento de caravanas-, 7734 – alquiler de medios de navegación- 9604 –actividad de mantenimiento físico-), mientras que salen otros tres (1393 –fabricación de alfombras-, 2431 –Estirado en frío- y 3220 – Fabricación de instrumentos musicales-)

Se han incluido en este listado aquellas empresas cuya CNAE entre finales de abril y finales de diciembre no han recuperado la actividad en porcentaje inferior al 70% y con un porcentaje de afiliados cubiertos por los ERTE mayor del 15%.

- Las empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de las restricciones administrativas para luchar contra la pandemia podrán solicitar un “ERTE de impedimento”. Estas empresas tendrán una exoneración en sus cotizaciones a la Seguridad Social durante el periodo de cierre y hasta el 31 de mayo de 2021, que será del 100% de la aportación empresarial durante el periodo de cierre y hasta el 31 de mayo si tienen menos de 50 trabajadores y del 90% si tienen 50 trabajadores o más.

- ERTE de limitación. Las empresas o entidades que vean limitado el desarrollo de su actividad en algunos de sus centros de trabajo como consecuencia de decisiones o medidas adoptadas por autoridades podrán solicitar a la autoridad laboral un “ERTE por limitaciones”.

En este caso, las exoneraciones serán decrecientes hasta el 31 de mayo destacando, además, que estas empezarán por el 100% en febrero para empresas de menos de 50 trabajadores y del 90% para aquellas de 50 trabajadores o más.

GARANTÍA JUVENIL

Se flexibiliza el requisito de no haber trabajado o no haber recibido atención educativa o formativa el día natural anterior para que la persona joven o menor extranjero no acompañado pueda adscribirse al Sistema Nacional de Garantía Juvenil si han estado afectadas por un Expediente de Regulación Temporal de Empleo.

Se promoverán los objetivos de intermediación, empleabilidad, apoyo a la contratación y emprendimiento para este colectivo.

SEDE ELECTRÓNICA DEL SEPE

El Servicio Público de Empleo Estatal (SEPE) facilitará a través de su sede electrónica la posibilidad de sus usuarios ejerzan sus derechos, accedan a cualquier servicio o tramiten cualquier procedimiento de protección por desempleo o a través de su sede electrónica.

APOYO A LA ECONOMÍA SOCIAL

Las sesiones de los órganos de administración de las asociaciones, de las sociedades civiles y mercantiles y del consejo rector de las sociedades cooperativas podrán celebrarse por videoconferencia o por conferencia telefónica múltiple, siempre que todos los miembros del órgano dispongan de los medios necesarios de manera excepcional durante el año 2021.

Los acuerdos podrán adoptarse mediante votación por escrito aunque los estatutos no lo hubieran previsto.

SANCIONES DE LA INSPECCIÓN DE TRABAJO Y SEGURIDAD SOCIAL

Se adecúa el procedimiento administrativo sancionador para extender actas de infracción automatizadas sin intervención directa de un funcionario a través de un procedimiento especial y sin reducción de garantías jurídicas permitiendo la optimización de las posibilidades que ofrecen las nuevas tecnologías en el tratamiento de datos.

ARTISTAS EN ESPECTÁCULOS PÚBLICOS

Los profesionales de las artes en espectáculos públicos que tuvieran derecho al acceso extraordinario a las prestaciones económicas por desempleo, en los términos previstos en el artículo 2 del Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019, podrán continuar percibiéndolas hasta el 31 de mayo de 2021.

Esta prestación será incompatible con la realización de actividades por cuenta propia o por cuenta ajena, o con la percepción de cualquier otra prestación, renta mínima, renta de inclusión, salario social o ayudas análogas concedidas por cualquier Administración Pública.

Entre las principales líneas de actuación del Plan Anual de Control Tributario y Aduanero de 2021, Hacienda pondrá el foco en el control de españoles que simulan residir en el extranjero, se extremará el control sobre las plataformas de comercio electrónico y continuarán las personaciones en locales de negocio. Además lanzará una herramienta informática para predecir errores en la declaración de la Renta, y se impulsará la inteligencia artificial para el análisis patrimonial y las investigaciones de blanqueo.

Como cada año, en el BOE del 1 de febrero de 2020 se ha publicado la Resolución de 19 de enero de 2021, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se aprueban las directrices generales del Plan Anual de Control Tributario y Aduanero de 2021, cuya novedad mas importante es que la Agencia Tributaria reforzará sus trabajos para detectar falsas residencias fiscales en el extranjero mediante el uso de datos masivos a través de la tecnología de análisis de información conocida como "big data".

Más de 70 fuentes de información distintas utilizarán los inspectores de Hacienda para determinar si el contribuyente que aparentemente reside en el extranjero, en realidad vive en España. Este uso masivo de datos irá desde los riesgos fiscales del titular en cuestión, a las características del lugar donde reside o sus lazos familiares y arraigo, entre otros. Con ello, la Agencia obtiene indicios que pueden determinar la residencia en España de estos patrimonios, ya sea porque pasan más de la mitad del año en el país, cuentan con un centro de interés económico relevante o relaciones familiares.

La Agencia Tributaria también extremará el control sobre las plataformas de comercio electrónico en paralelo a la implementación en 2021 de las nuevas reglas europeas de IVA sobre la materia, y continuarán las personaciones en locales de negocio como elemento irrenunciable de control, conjugando los derechos del contribuyente con las facultades inspectoras. El área de Recaudación hará un control especial de las titularidades "de conveniencia" de los terminales punto de venta para luchar contra la colocación de los TPV a nombre de terceros al objeto de eludir embargos.

En el ámbito de la lucha contra el narcotráfico y el contrabando se impulsará la inteligencia artificial para el análisis patrimonial y las investigaciones de blanqueo.

Además lanzará una herramienta informática para predecir errores en la declaración de la Renta, y se impulsará la inteligencia artificial para el análisis patrimonial y las investigaciones de blanqueo.

A continuación vamos a exponer un breve resumen de las principales medidas y actuaciones que se van a acometer en este ejercicio 2021 por parte de Agencia Estatal de Administración Tributaria (AEAT).

Control Tributario

Se busca que exista un control exhaustivo sobre las plataformas de comercio electrónico en paralelo a la implementación en 2021 de las nuevas reglas europeas de IVA sobre la materia.

Asimismo, la Agencia Tributaria reforzará con "big data" el control de españoles que simulan residir en el extranjero.

En la misma línea, la Administración Tributaria gestionará dos nuevas figuras tributarias, el Impuesto sobre Determinados Servicios Digitales y el Impuesto sobre Transacciones Financieras; y a ello se une la previsible incorporación del paquete de comercio electrónico ("ecommerce package") con importantes novedades gestoras en el pago del IVA de las plataformas de comercio electrónico.

No solamente, se busca una nueva imposición tributaria, sino también se priorizará el control de los riesgos fiscales de aquellos contribuyentes que menos se hayan visto afectados por los efectos económicos del COVID-19, lógicamente manteniendo un nivel general de control adecuado, dada la necesidad de combinar la atención a las situaciones de falta de liquidez con la obligación de comprobar ejercicios anteriores a la crisis dentro del periodo de prescripción.

Sobre la Fiscalidad Internacional

Sobre la fiscalidad internacional, se busca que en el 2021 se complete el desarrollo del nuevo sistema automatizado de análisis de riesgos en materia de precios de transferencia, un análisis que se verá también reforzado por la información sobre mecanismos transfronterizos de planificación fiscal potencialmente agresiva (Directiva 'DAC6').

Asimismo, se mantendrá el foco en la identificación de estructuras y pautas de comportamiento que se beneficien indebidamente de la baja fiscalidad de los paraísos fiscales y regímenes preferenciales, y que puedan ser o sean replicadas o estandarizadas para el uso por parte de una pluralidad de contribuyentes.

Sobre el comercio electrónico

En relación con el comercio 'online', la Agencia intensificará su control, tanto desde la perspectiva de la tributación directa como de la indirecta, realizando una aproximación cooperativa, cuando sea posible, para determinar la forma más adecuada de acceder a la información necesaria de las plataformas de comercio electrónico o, en caso de no ser posible, haciendo valer las obligaciones generales de información legalmente previstas y el régimen sancionador por incumplimiento.

Además, en paralelo a la implementación en 2021 de las medidas normativas que derivan del paquete 'e-commerce', y para asegurar su adecuada aplicación, el área de Inspección extremará el control sobre las plataforma de comercio electrónico para evitar que este tipo de operaciones puedan eludir el pago de las obligaciones tributarias que les corresponden, en particular, a efectos de la tributación indirecta.

Sobre la Lucha contra el narcotráfico y el contrabando

La Agencia Tributaria ha señalado que, en el ámbito de la lucha contra el tráfico de drogas y otros ilícitos, se impulsará la implantación de tecnologías avanzadas basadas en inteligencia artificial, 'big data' y minería de datos para reforzar las investigaciones del Servicio de Vigilancia Aduanera de la Agencia Tributaria en materia de análisis patrimonial y blanqueo de capitales.

En la misma línea, la mencionada Vigilancia Aduanera seguirá teniendo carácter prioritario el apoyo a las actuaciones de lucha contra el fraude fiscal más complejo en todas sus fases, especialmente en el caso de las actuaciones que requieren el empleo de técnicas o facultades de policía judicial en apoyo a la ONIF y al Área de Recaudación.

Ver nota de prensa del Ministerio de Hacienda en relación con estas Directrices del Plan Anual de Control Tributario 2021.

En los próximos días la Inspección de Trabajo y Seguridad Social (ITSS) va a enviar cartas a determinados empleadores de empleados/as de hogar que figuran en sus bases de datos. El objetivo de la campaña es que la remuneración y, por consiguiente, la base de cotización de los trabajadores y trabajadoras que integran este Sistema Especial, altamente feminizado y precarizado, se ajuste a la cuantía actualmente marcada del Salario Mínimo Interprofesional (SMI): para jornada completa de 950 euros/mes en 14 pagas (1.108,33€/mes con prorrateo de pagas extras), y para jornada por horas el salario mínimo será de 7,43 euros/hora.

Le informamos que la Inspección de Trabajo y Seguridad Social (ITSS) ha iniciado un Plan de Actuación para regularizar los salarios y cotizaciones a la Seguridad Social del sector de las empleadas de hogar. La campaña inspectora y de sensibilización se dirige a las personas empleadoras, ofreciéndole asistencia técnica e información para que procedan a la regularización de los salarios que se encuentren por debajo del Salario Mínimo Interprofesional (SMI) y la correlativa regularización de las cotizaciones a la Seguridad Social.

Según la TGSS, en los próximos días la ITSS va a enviar cartas a determinados empleadores de empleados/as de hogar que figuran en sus bases de datos, con las siguientes condiciones:

Un contrato de trabajo a tiempo completo.

Unas retribuciones inferiores al salario mínimo interprofesional (SMI) en cómputo mensual (950 euros) incrementadas con el prorrateo de 2 pagas extraordinarias. Es decir, que el empleador ha declarado ante la TGSS unas retribuciones mensuales inferiores 1.108,33 euros.

Atención. A estos efectos no se computan las retribuciones en especie como pueden ser la comida, la pernoctación, etc. Este importe es el resultado de la siguiente operación: 950 (importe del SMI) x 14 (número de pagas al año) / 12 (número de meses del año).

En estos casos, será necesario que los empleadores/as declaren ante la TGSS, antes del 31 de marzo, el actual salario real actual desde el 1 de enero de 2021. Dicho salario no puede ser inferior al SMI vigente incrementado con el prorrateo de pagas extraordinarias, es decir no puede ser inferior a 1.108,33 euros.

A partir del 1 de abril de 2021 si el empleador no ha declarado el salario actual ante la TGSS se iniciarán actuaciones inspectoras de comprobación por parte de la ITSS que pueden conllevar sanciones.

¿Qué sucede si la retribución abonada al empleado de hogar es superior a los citados 1.108,33 euros?

Según el comunicado emitido por la TGSS se deberá declarar la totalidad de las retribuciones abonadas incrementadas con el prorrateo de pagas extraordinarias. Y ello con independencia de la obligación de declarar, asimismo, el resto de retribuciones no monetarias que constituyan el salario del empleado de hogar. La suma de la totalidad de los conceptos retributivos abonados deberá declararse durante el trámite en el apartado de Retribución mensual.

¿Cómo realizar la comunicación de la variación desde el 1 de enero de 2021?

Los/as empleadores/as podrán comunicarse con la Tesorería mediante dos posibilidades:

- Si no dispone de estos medios de identificación electrónica puede cumplimentar el formulario al que se acceder a través de un código QR que figura impreso en la carta remitida por la ITSS o desde el utilizado para la Presentación de otros Escritos, Solicitudes y Comunicaciones, seleccionando la categoría "Empleador/Empleado de Hogar" y el trámite "Comunicación de Inspección de Trabajo". En este caso, deberá adjuntar, copia de su DNI o documento identificativo, así como del modelo "Solicitud de alta, baja o variación de datos del trabajador/a por cuenta ajena RGSS. Sistema Especial Empleados Hogar (Modelo TA.2/S-0138)"

b) A través de un Autorizado al Sistema RED (Graduados sociales, Gestorías, Abogados y otros Profesionales Autorizados), si ya dispone del mismo. El autorizado RED deberá utilizar el servicio de Variaciones en el Sistema Especial para Empleados de Hogar, que se encuentra ubicado en el apartado Inscripción/Afiliación online de la Oficina Virtual.

¿Cómo realizar la comunicación de la variación en los supuestos en que deba tener efectos anteriores al 1 de enero de 2021?

Para la comunicación de variaciones que afecten tanto al salario como al tipo de contrato y horas de trabajo declaradas, que deban surtir efectos con anterioridad al 1 de enero de 2021, solamente podrán utilizarse los siguientes canales:

Si el trámite lo realiza personalmente el empleador o su representante, puede cumplimentar el formulario al que se accede desde este enlace, seleccionando la categoría "Empleador/Empleado de Hogar" y el trámite "Comunicación de Inspección de Trabajo". En este caso, deberá adjuntar, copia de su DNI o documento identificativo, así como del modelo TA.2/S-0138.

Cuando el trámite lo efectúe un Autorizado al Sistema RED: A través de CASIA, seleccionando la materia Afiliación, altas y bajas, categoría: Var. datos trabajadores SE Hogar, Subcategorías:

Cambio retrib. con efect. Retroactivo.

Cambio Contrato con efectos retroactivos.

Cambio Nº horas/mes con efectos retroactivos.

¿Cómo actuar para el futuro?

Para posteriores variaciones de las retribuciones abonadas a los empleados de hogar, el empleador es el responsable de comunicar cada variación que se produzca en el salario de la persona trabajadora, incluso cuando esa variación se deba al incremento anual que experimenta el SMI, por disposición normativa. Por ello, se deberá tener en cuenta las futuras actualizaciones anuales del SMI y comunicar las variaciones que pueda suponer en la retribución de la persona trabajadora.

En la página web de la ITSS (https://www.mites.gob.es/itss/web/index.html) se puede encontrar un sitio web, con toda la información detallada sobre las diferentes vías para regularizar los salarios y las cotizaciones: tanto en la Sede Electrónica de la Seguridad Social, a través del Sistema RED (graduados sociales, gestorías y profesionales autorizados) o a través del envío de un formulario al que se puede acceder en un QR disponible en la página web.

Cotización de empleados de hogar 2021

En el Régimen de Empleados de Hogar, lo habitual es que el empleador ingrese las cotizaciones. La base de cotización es una cuantía fija que se determina en función del salario (según la escala que se fija en la orden de cotización para 2021). A dicha base se le aplica el tipo por contingencias comunes aplicable al Régimen General (del 28,30%: el 23,60% correspondiente al empleador y el 4,70% al empleado).

Durante el año 2021 se aplicará una reducción del 20% en la cuota empresarial. Dicha reducción será del 45% en caso de contratar a un cuidador en una familia numerosa.

Si el empleado trabaja menos de 60 horas mensuales, él mismo puede tramitar directamente su alta en la Seguridad Social e ingresar las cotizaciones (el empleador deberá avanzarle su aportación con el salario). En este caso no se aplican las bonificaciones indicadas.

En el BOE del día 27 de enero, se ha publicado del Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo, por el que se prorrogan los ERTE y las ayudas a autónomos hasta el próximo 31 de mayo. Ente las novedades destacan la prórroga de todos los ERTE sin necesidad de solicitud de autorizaciones administrativas y la ampliación de las actividades (CNAE) que permiten acogerse al ERTE por sectores a Campings y aparcamientos para caravanas, Puestos de alquiler de medios de navegación, y Actividades de mantenimiento físico. Se mantienen las modalidades de ERTE por impedimento y limitaciones y la prohibición de despedir en caso de aplicar exoneraciones. Respecto a las ayudas a los autónomos, se elimina el requisito de haber sido beneficiario con anterioridad para acceder a la prestación por cese de actividad, se reduce a dos meses la exigencia de estar dados de alta en la Seguridad Social a los autónomos de temporada para poder acceder a la prestación, y los autónomos que demuestren una caída de facturación del 50% en el primer semestre de 2021 respecto al segundo semestre de 2019, tendrán derecho a cobrar el cese de actividad.

Le informamos que en el BOE del día 27 de enero, se ha publicado el Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo, por el que se prorrogan los ERTE y las ayudas a autónomos hasta el próximo 31 de mayo.

1. Prórroga de los ERTES hasta el 31 de mayo

Como es sabido la actual prórroga de los Expedientes de Regulación Temporal de Empleo (ERTE) acaba el 31 de enero. Pues bien, mediante este Real Decreto-ley 2/2021, de 26 de enero, que entró en vigor el día 27 de enero, se ha fijado una extensión de los expedientes temporales por fuerza mayor para determinados sectores económicos, y las dos figuras de ERTE de impedimento y limitación de actividad hasta el 31 de mayo de 2021.

Las novedades del acuerdo se centran en una simplificación de gestión, dejando de ser necesario presentar nuevamente la solicitud colectiva de acceso a la prestación por desempleo, y la ampliación de las actividades (CNAE) que permiten acogerse al ERTE por sectores a Campings y aparcamientos para caravanas, Alquiler de medios de navegación, y Actividades de mantenimiento físico.

Por tanto, se mantienen las tres modalidades de ERTE actuales:

Los destinadas a sectores 'ultraprotegidos' y a empresas vinculadas a su cadena de valor;

Los ERTE de impedimento de la actividad;

Y los ERTE de limitación

Los dos últimos pensados para restricciones administrativas temporales adoptadas para frenar los contagios ocasionados por el virus (reducción de aforos, cierre de actividad...).

Las claves de los ERTES desde el 1 de octubre al 31 de mayo de 2021 las podemos resumir en las siguientes: Prórroga de todos los ERTE basados en una causa de fuerza mayor relacionada con la COVID-19, hasta el 31 de mayo de 2021. También se podrán seguir aplicando los ERTE tanto de impedimento como de limitación vigentes hasta la fecha. Aquellas empresas que se vean afectadas por restricciones que impidan o limiten su actividad a partir del 1 de octubre podrán solicitar a la autoridad laboral un ERTE de limitaciones o impedimento No será necesario solicitar y tramitar un nuevo ERTE ante la autoridad laboral para transitar de un ERTE por impedimento a un ERTE por limitación, o viceversa. Los ERTE ETOP COVID-19 podrán seguir solicitándose mediante el procedimiento simplificado del art. 23 Real Decreto-ley 8/2020 y para la prórroga será suficiente con presentar solicitud ante la autoridad laboral -previo acuerdo en tal sentido con la representación unitaria o sindical- . Se incluyen nuevos sectores en la lista de CNAE. Prórroga de la cláusula de salvaguarda del empleo. Las empresas que se acojan a las exoneraciones asociadas a los ERTE COVID-19 deberán mantener su plantilla un nuevo periodo de 6 meses de duración, sujeto a las limitaciones existentes hasta el momento: límites al reparto de dividendos, transparencia fiscal, imposibilidad de realización de horas extraordinarias y externalizaciones de la actividad, prohibición del despido y la interrupción de los contratos temporales. Se mantienen las condiciones de la prestación por desempleo relativa a exención del periodo de carencia, "contador a cero", y el cálculo de la base reguladora de la prestación sobre el 70%. Las exoneraciones aplicables son diferentes para sectores protegidos, ERTE limitaciones y ERTE impedimento. Prórroga del Plan MECUIDA.

1.1 Prórroga de todos los ERTE basados en una causa de fuerza mayor

La norma determina la prórroga de todos los ERTE basados en una causa de fuerza mayor relacionada con la COVID-19, hasta el 31 de mayo de 2021, regulados en el artículo 22 del Real Decreto-ley 8/2020, de 17 de marzo, con la finalidad de cubrir todo el periodo temporal comprendido por la duración del estado de alarma declarado por el Real Decreto 926/2020, de 25 de octubre.

1.2 ERTE por impedimento del desarrollo de su actividad

Se entienden prorrogados los ERTES por impedimento en el desarrollo de la actividad autorizados en base a lo dispuesto en el apartado 2 de la disp. adic. 1ª RDL 24/2020, que se mantendrán vigentes en los términos recogidos en las correspondientes resoluciones estimatorias, expresas o por silencio. No obstante, desde el 1 de febrero y hasta el 31 de mayo, resultarán aplicables a estos expedientes los porcentajes de exoneración aplicables a esta clase de expedientes en base al RDL 30/2020.

Así, se mantiene hasta el 31 de mayo la misma estructura de estos ERTES por impedimento, fijada por el art. 2.1 RDL 30/2020, para empresas y entidades que vieran impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención sanitaria. Su duración queda restringida a las citadas medidas de impedimento.

Se beneficiarán de los porcentajes de exoneración previstos en dicha norma, durante el periodo de cierre y hasta el 31 de mayo de 2021:

En caso de empresas de menos de 50 trabajadores a 29 de febrero de 2020, las exoneraciones son del 100% de la aportación empresarial durante el periodo de cierre hasta el 31 de mayo de 2021.

Y del 90% en caso de empresas con 50 o más trabajadores.

Asimismo, se establece la posibilidad de solicitar nuevos ERTE por esta razón a partir del 1 de febrero de 2021 y hasta el 31 de mayo de 2021, a los que les será de aplicación la exoneración de cuotas referida. En caso de que la situación de la empresa se viera modificada, se deberá comunicar a la autoridad laboral y a la representación legal de los trabajadores el cambio de situación, la fecha de efectos, así como los centros y personas afectadas.

No es necesario solicitar un nuevo expediente (ni hacer comunicación alguna al SEPE): bastará con remitir una comunicación a la Autoridad laboral y a los trabajadores.

1.3. ERTE por limitación de actividad

También se mantienen los ERTES por limitación del desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas (art. 2.2 RDL 30/2020). La prórroga es automática.

Las exoneraciones aplicables a estos ERTE, desde el 1 de febrero de 2021, serán las siguientes:

Para empresas con menos de 50 trabajadores o asimilados a los mismos en situación de alta a 29 de febrero de 2020, la exención respecto de la aportación empresarial devengada en los meses de febrero, marzo, abril y mayo de 2021 alcanzará el 100%, 90%, 85% y 80%, respectivamente.

Para empresas con 50 o más trabajadores o asimilados a los mismos en situación de alta a 29 de febrero de 2020, la exención de la aportación empresarial devengada en los meses de febrero, marzo, abril y mayo de 2021 será del 90%, 80%, 75% y 70%, respectivamente.

Al igual que los ERTES por impedimento, no es necesario solicitar un nuevo expediente (ni realizar comunicación al SEPE): bastará con remitir una comunicación a la Autoridad laboral y a los trabajadores.

1.4. ERTES por causas económicas, técnicas, organizativas y de producción asociadas al COVID-19

Los ERTES por causas ETOP asociadas al COVID-19 iniciados tras la entrada en vigor del RDL 2/2021 (27 de enero) y hasta el 31 de mayo de 2021, seguirán beneficiándose de las previsiones del art. 3 RDL 30/2020 hasta el 31 de mayo.

Asimismo, a los ERTES iniciados antes de dicha entrada en vigor, les será aplicable el art. 3.4 del citado RDL 30/2020 (es decir, seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma: no obstante, cabrá la prórroga de un expediente que finalice durante la vigencia del RDL 30/2020, siempre que se alcance acuerdo para ello en el periodo de consultas).

Recordemos que, según la normativa, la tramitación de estos expedientes puede iniciarse mientras esté vigente un ERTE por fuerza mayor.

Cuando el ERTE por causas ETOP se inicie tras la finalización de un ERTE por fuerza mayor, la fecha de efectos de aquel se retrotraerá a la fecha de finalización de este.

1.5 Empresas con elevada tasa de cobertura por ERTE y reducida tasa de actividad

La norma continúa con la atención al impacto de la crisis en empresas de determinados sectores, concretamente los afectados por una elevada tasa de cobertura y una reducida tasa de recuperación de actividad: organizaciones con ERTES cuya actividad se clasifique a determinados códigos de la Clasificación Nacional de Actividades Económicas (CNAE 09), descritos en el Anexo de la norma (RDL 2/2021):

710. Extracción de minerales de hierro.

1811. Artes gráficas y servicios relacionados con las mismas.

1812. Otras actividades de impresión y artes gráficas.

1820. Reproducción de soportes grabados.

2051. Fabricación de explosivos.

2441. Producción de metales preciosos.

2670. Fabricación de instrumentos de óptica y equipo fotográfico.

3212. Fabricación de artículos de joyería y artículos similares.

3213. Fabricación de artículos de bisutería y artículos similares.

3316. Reparación y mantenimiento aeronáutico y espacial.

4624. Comercio al por mayor de cueros y pieles.

4634. Comercio al por mayor de bebidas.

4741. Comercio al por menor de ordenadores, equipos periféricos y programas informáticos en establecimientos especializados.

4932. Transporte por taxi.

4939. Otros tipos de transporte terrestre de pasajeros n.c.o.p.

5010. Transporte marítimo de pasajeros.

5030. Transporte de pasajeros por vías navegables interiores.

5110. Transporte aéreo de pasajeros.

5122. Transporte espacial.

5223. Actividades anexas al transporte aéreo.

5510. Hoteles y alojamientos similares.

5520. Alojamientos turísticos y otros alojamientos de corta estancia.

5530. Campings y aparcamientos para caravanas.

5590. Otros alojamientos.

5610. Restaurantes y puestos de comidas.

5630. Establecimientos de bebidas.

5813. Edición de periódicos.

5914. Actividades de exhibición cinematográfica.

7711. Alquiler de automóviles y vehículos de motor ligeros.

7722. Alquiler de cintas de vídeo y discos.

7729. Alquiler de otros efectos personales y artículos de uso doméstico.

7734. Alquiler de medios de navegación.

7735. Alquiler de medios de transporte aéreo.

7911. Actividades de las agencias de viajes.

7912. Actividades de los operadores turísticos.

7990. Otros servicios de reservas y actividades relacionadas con los mismos.

8219. Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina.

8230. Organización de convenciones y ferias de muestras.

9001. Artes escénicas.

9002. Actividades auxiliares a las artes escénicas.

9004. Gestión de salas de espectáculos.

9104. Actividades de los jardines botánicos, parques zoológicos y reservas naturales.

9200. Actividades de juegos de azar y apuestas.

9321. Actividades de los parques de atracciones y los parques temáticos.

9329. Otras actividades recreativas y de entretenimiento.

9601. Lavado y limpieza de prendas textiles y de piel.

9604. Actividades de mantenimiento físico.

El RDL 2/2021 incrementa en tres los sectores protegidos, respecto de la normativa anterior:

Campings y aparcamientos de caravanas.

Puestos de alquiler de medios de navegación.

Actividades de mantenimiento físico.

Por otra parte, salen de esta cobertura los sectores de fabricación de alfombras, el estirado en frío y la fabricación de instrumentos musicales.

El listado incluye a las empresas que entre abril y diciembre de 2020 no hayan recuperado un 70% de su actividad y no tuvieran más de un 15% de empleados en ERTE.

Los expedientes se prorrogan hasta el 31 de mayo de 2021.

1.6 Empresas dependientes o integrantes de la cadena de valor

Se mantiene la extensión de las exoneraciones y la prórroga automática de los ERTES a las empresas cuyo negocio dependa, indirectamente y en su mayoría, de las empresas incluidas en la relación de actividades de la CNAE (ver punto 1.5), o que formen parte de la cadena de valor de las mismas.

Se extiende la protección a las empresas que, habiendo sido calificadas como dependientes o integrantes de la cadena de valor, hayan transitado o transiten, en el período comprendido entre el 1 de febrero y 31 de mayo de 2021, desde un ERTE por fuerza mayor a uno por causas ETOP.

Se entiende por empresas integrantes de la cadena de valor o dependientes indirectamente de las citadas empresas aquellas cuya facturación, durante el ejercicio 2019, se haya generado, al menos en un 50%, en operaciones realizadas de forma directa con las empresas incluidas en el Anexo del RDL 2/2021, así como aquellas cuya actividad real dependa indirectamente de la desarrollada efectivamente por aquellas.

1.7 Empresas exoneradas entre el 1 de febrero y el 31 de mayo de 2021

Se exonera del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta (en los periodos y porcentajes señalados más adelante), entre el 1 de febrero y el 31 de mayo de 2021:

Empresas a las que se prorrogue automáticamente el ERTE vigente por causas ex art. 22 RDL 8/2020 (punto 1.1), de sectores con una elevada tasa de cobertura por ERTE y una reducida tasa de recuperación de actividad (punto 1. 5).

· Empresas con ERTE por causas ETOP que transiten desde un ERTE por fuerza mayor (punto 1. 4) entre el 1 de febrero y el 31 de mayo de 2021.

Empresas a las que se refieren las letras b) (transición desde ERTE por fuerza mayor a causas ETOP) y c) (ERTES por causas ETOP) de la disp. adic. 1ª RDL 2/2021, que hubieran tenido derecho a las exenciones reguladas en dicho precepto, y cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas -CNAE-09- previstos en el Anexo en el momento de su entrada en vigor.

Empresas a las que se prorrogue automáticamente el ERTE por fuerza mayor, cuyo negocio dependa, indirectamente y en su mayoría, de las empresas a las que se refieren los puntos anteriores, o que formen parte de la cadena de valor de estas.

Se añaden las empresas que, habiendo sido calificadas como dependientes o integrantes de la cadena de valor (punto 1. 6), transiten desde un ERTE por fuerza mayor a uno por causas ETOP.

Trabajadores afectados, porcentajes y condiciones de las exoneraciones (1 de febrero-31 de mayo de 2021):

Se exonera a las empresas beneficiarias del RDL citadas en punto anterior, durante el citado periodo, respecto de:

El 85% de la aportación empresarial devengada en febrero, marzo, abril y mayo de 2021, cuando la empresa hubiera tenido menos de 50 personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

El 75% de la aportación empresarial devengada en febrero, marzo, abril y mayo de 2021, cuando la empresa hubiera tenido 50 o más personas trabajadoras o asimiladas a las mismas en situación de alta a 29 de febrero de 2020.

1.8 Salvaguarda de empleo

Se mantienen vigentes los compromisos de mantenimiento del empleo previstos en la normativa, de modo que:

Los compromisos de mantenimiento del empleo generados en virtud de los beneficios recogidos en el RDL 8/2020, en el art. 6 RDL 24/2020 y el RDL 30/2020, continúan vigentes en los términos previstos en dichas normas y por los plazos recogidos en estas.

Las empresas que reciban exoneraciones en las cuotas a la Seguridad Social, quedan comprometidas a un nuevo periodo de seis meses de salvaguarda del empleo, en los mismos términos que la normativa anterior.

Si la empresa estuviese afectada por un compromiso de mantenimiento del empleo previamente adquirido, el inicio del nuevo periodo previsto se producirá cuando aquel hubiese terminado.

Atención. Se prorrogan también os límites y previsiones relacionados con el reparto de dividendos y la transparencia fiscal para todos los ERTE autorizados con anterioridad o en virtud de este nuevo RDL 2/2021.

1.9 Prórroga de la "prohibición" de despedir y protección de los contratos temporales

Se prorroga el art. 2 RDL 9/2020, de modo que se mantiene hasta el 31 de mayo de 2021, la denominada "prohibición" de despedir. Recordemos que la fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los arts. 22 y 23 RDL 8/2020 no se pueden entender como justificativas de la extinción del contrato de trabajo ni del despido.

Asimismo, se prorroga el art. 5 RDL 9/2020, y con ello lo siguiente: la suspensión de los contratos temporales (incluidos los formativos, de relevo e interinidad) por ERTE supondrá la interrupción del cómputo, tanto de la duración de los contratos como de los periodos de referencia equivalentes al periodo suspendido, en cada modalidad, respecto de las personas afectadas.

1.10 Prórroga de las medidas extraordinarias de protección por desempleo: "contador a cero"

Las medidas extraordinarias en materia de protección por desempleo reguladas en el art. 8 RDL 30/2020 serán de aplicación hasta el 31 de mayo de 2021, tanto para las personas afectadas por los ERTES a los que se refiere esa norma como a las de los ERTES ex RDL 2/2021, con estas particularidades:

La medida del "contador a cero" en el cómputo del paro se mantendrá vigente en los términos del art. 8.7 RDL 30/2020.

Las empresas que ya hubieran presentado solicitud colectiva de acceso a la prestación por desempleo (art. 8.2 RDL 30/2020) no estarán obligadas a la presentación de nueva solicitud respecto de las personas trabajadoras incluidas en la anterior.

1.11 Protección de los trabajadores fijos discontinuos

Se mantienen las medidas de protección de los trabajadores fijos discontinuos, incluyendo la prestación extraordinaria prevista en el RDL 30/2020

Recordemos que la citada prestación se reserva a trabajadores con esta modalidad contractual, así como para aquellas que realizan trabajos fijos y periodos que se repiten en fechas ciertas que hayan estado afectadas, durante todo o parte del último periodo teórico de actividad, por un ERTE por causas COVID-19, cuando dejen de estar afectados por el expediente al alcanzarse la fecha en que hubiera finalizado dicho periodo de actividad.

2. Medidas de apoyo a los trabajadores autónomos

Se procede a realizar los ajustes necesarios sobre la prestación extraordinaria por cese de actividad, la prestación extraordinaria para trabajadores autónomos de temporada y la ampliación de la prestación ordinaria de cese de actividad en compatibilidad con el trabajo por cuenta propia.

2.1. Prestación extraordinaria por cese de actividad para trabajadores autónomos tras resolución como medida de contención

Se regula la prestación extraordinaria por cese de actividad de forma similar a la introducida por el art. 13.1 RDL 30/2020 en favor de aquellos autónomos que se vean obligados a suspender totalmente sus actividades en virtud de la resolución que pueda adoptarse al respecto.

La cuantía de la prestación será del 50% de la base mínima de cotización que corresponda por la actividad desarrollada. Se incrementará en un 20% si el trabajador autónomo tiene reconocida la condición de miembro de una familia numerosa y los únicos ingresos de la unidad familiar o análoga durante ese periodo proceden de su actividad suspendida. No obstante, cuando convivan en un mismo domicilio personas unidas por vínculo familiar o unidad análoga de convivencia hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria de cese de actividad, la cuantía de cada una de las prestaciones será del 40%.

2.2 Prestación extraordinaria por cese de actividad para trabajadores autónomos que no puedan acceder a otras prestaciones

Se introduce la posibilidad de acceder a una prestación extraordinaria de cese de actividad a aquellos trabajadores autónomos que no siendo afectado por el cierre de su actividad ven reducido sus ingresos y no tienen acceso a las prestaciones de cese de actividad reguladas en el art. 7 RDL 2/2021 y en los arts. 327 y siguientes LGSS.

La cuantía será del 50% de la base mínima de cotización que corresponda. Cuando convivan en un mismo domicilio personas unidas por vínculo familiar o unidad análoga de convivencia hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria de cese de actividad, la cuantía de cada una de las prestaciones será del 40%.

2.3 Prestación extraordinaria por cese de actividad para trabajadores autónomos compatible con el trabajo por cuenta propia

A partir del 1 de febrero de 2021, los trabajadores autónomos podrán solicitar la prestación por cese de actividad prevista en el art. 327 LGSS, siempre que concurran los requisitos establecidos en este precepto y en el art. 330.1 LGSS. Podrá percibirse hasta el 31 de mayo.

El acceso a la prestación exigirá acreditar en el primer semestre de 2021 una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50% de los habidos en el segundo semestre de 2019; así como no haber obtenido durante el semestre indicado de 2021 unos rendimientos netos computables fiscalmente superiores a 7.980 euros.

3. OTRAS NOVEDADES DEL RDL 2/2021

3.1 Prórroga del Plan MECUIDA

También se establece que el Plan MECUIDA, por el que se contemplan medidas de conciliación familiar y laboral con motivo de la COVID-19 (artículo 6 del RDL 8/2020), permanecerá vigente hasta el 31 de mayo de 2021.

3.2 Garantía Juvenil

Se flexibiliza el requisito de no haber trabajado o no haber recibido atención educativa o formativa el día natural anterior para que la persona joven o menor extranjero no acompañado pueda adscribirse al Sistema Nacional de Garantía Juvenil si han estado afectadas por un ERTE.

Se promoverán los objetivos de intermediación, empleabilidad, apoyo a la contratación y emprendimiento para este colectivo.

De forma transversal, se tendrá en cuenta el acceso a los programas formativos y al empleo de jóvenes con discapacidad y/o en riesgo de exclusión social, ya sea a través del empleo ordinario o del empleo protegido. En todo caso, se incorporará la perspectiva de género en el diseño, implementación, seguimiento y evaluación de las actuaciones.

3.3 Sanciones de la Inspección de Trabajo y Seguridad Social. Actas de infracción automatizadas

Se adecúa el procedimiento administrativo sancionador para extender actas de infracción automatizadas sin intervención directa de un funcionario a través de un procedimiento especial y sin reducción de garantías jurídicas, permitiendo la optimización de las posibilidades que ofrecen las nuevas tecnologías en el tratamiento de datos.

3.4 Bases mínimos de cotización 2021

Hasta tanto se apruebe el Real Decreto por el que se fija el salario mínimo interprofesional (SMI) para el año 2021 y de acuerdo con lo previsto en el artículo 27 del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre, las bases mínimas de cotización a la Seguridad Social aplicables durante el año 2021 serán las vigentes el 31 de diciembre de 2019.

3.5 Suspensión de la aplicación del tipo de cotización aplicable por contingencias profesionales y por cese de actividad de los trabajadores autónomos

La D.T. 4ª del Real Decreto-ley 2/2021, suspende la subida de tipos prevista para los autónomos hasta la publicación del salario mínimo interprofesional para el año 2021. Los tipos de cotización aplicables por contingencias profesionales y por cese de actividad en el RETA y en el RESSTM serán los vigentes a 31 de diciembre de 2020.

A partir del 1 de febrero de 2021 y mientras no se lleve a cabo la subida del SMI para el año 2021 no será de aplicación lo previstos en la disposición transitoria segunda del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, por lo que los tipos de cotización aplicables por contingencias profesionales y por cese de actividad de los trabajadores autónomos incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos y en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar serán los vigentes a 31 de diciembre de 2020.

A pesar de que el art. 119. Cinco de la LPGE 2021 no había incrementado las bases de cotización al Régimen Especial de Trabajadores Autónomos (RETA), en aplicación del Real Decreto-ley 28/2018, de 28 de diciembre, se había previsto para 2021 unos tipos de cotización de 28,30 por contingencias comunes; 1,30 % por contingencias profesionales; 0,9 % por cese de actividad y 0,1 % por formación profesional (30,60 % en total). Con la suspensión realizada, se producirá una congelación real de la cuota de autónomos a las cantidades de 2020.

De esta forma, al menos hasta la publicación del SMI 2021, los tipos de cotización para las personas trabajadoras autónomas en 2021 quedan igual que el pasado año:

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como guardar tus preferencias en cuanto a la gestión de cookies.

Si desactivases esta cookie no podríamos guardar tus preferencias y cada vez que visitaras nuestra web tendrías que activar o desactivar las cookies de nuevo.

Cookies estrictamente necesarias

Las cookies estrictamente necesarias tienen que activarse siempre para que podamos guardar tus preferencias de ajustes de cookies y proporcionar los servicios de recaptcha que nos permiten distinguir entre humanos y bots.

Si desactivas esta cookie no podremos guardar tus preferencias. Esto significa que cada vez que visites esta web tendrás que activar o desactivar las cookies de nuevo.

Política de cookies

Las cookies son archivos que se pueden descargar en su equipo al acceder a una página web. Son herramientas que tienen un papel esencial para la prestación de numerosos servicios de la sociedad de la información. Entre otros, permiten a una página web almacenar y recuperar información sobre los hábitos de navegación de un usuario o de su equipo y, dependiendo de la información obtenida, se pueden utilizar para reconocer al usuario y mejorar el servicio ofrecido.

Tipos de cookies

Según quién sea la entidad que gestione el dominio desde donde se envían las cookies y trate los datos que se obtengan se pueden distinguir dos tipos: cookies propias y cookies de terceros.

Cookies propias: se envían al dispositivo del usuario desde un equipo o dominio gestionado por el propio editor de la web y desde el que se presta el servicio solicitado por el usuario.

Cookies de terceros: se envían al dispositivo del usuario desde un equipo o dominio que no es gestionado por el editor de la web, sino por otra entidad que trata los datos obtenidos través de las cookies.

Además las cookies pueden tipificarse:

Según el plazo de tiempo que permanecen almacenadas en el ordenador: cookies de sesión o cookies persistentes.

Según la finalidad: cookies de terceros, cookies de personalización, cookies de análisis, cookies publicitarias y cookies de publicidad comportamental.

Cookies utilizadas por esta web

Las cookies utilizadas por esta web son las estrictamente necesarias para que la web funcione y almacenar tus preferencias.

Nombre

Descripción

Proveedor

Caducidad

rc::a

Esta cookie se utiliza para distinguir entre humanos y bots. Esto es beneficioso para la web con

el objeto de elaborar informes válidos sobre el uso de su web.

Google

Persistente

rc::b, rc::c

Esta cookie se utiliza para distinguir entre humanos y bots.

Google

Session

NID

Esta cookie se utiliza para proporcionar los servicios de recaptcha de Google y distinguir entre humanos y robots.

Google

6 meses

moove_gdpr_popup

Esta cookie se utiliza para almacenar tus preferencias sobre las cookies.

Asesoría Coca

12 meses

¿Cómo deshabilito y elimino la utilización de Cookies?

Para restringir, bloquear o borrar las Cookies de este sitio web puedes hacerlo, en cualquier momento, modificando la configuración de tu navegador conforme a las pautas que se indican a continuación. Si bien la parametrización de cada navegador es diferente, es habitual que la configuración de las Cookies se realice en el menú de “Preferencias” o “Herramientas”. Para más detalle sobre la configuración de las Cookies en su navegador, consulte el menú "Ayuda" del mismo.