Deducciones estatales y autonómicas en la declaración del IRPF 2024

La declaración de la Renta no es solo una suma de ingresos y retenciones: es también una oportunidad de ajustar lo pagado a lo justo. Este año, las deducciones estatales por vivienda, eficiencia energética, movilidad eléctrica y donaciones ofrecen cierto alivio. Sin embargo, cuando entramos en el terreno de las deducciones autonómicas, la casuística se dispara. Y lo que parece aplicable a primera vista, puede acabar no siéndolo si no se cumple hasta el último requisito.

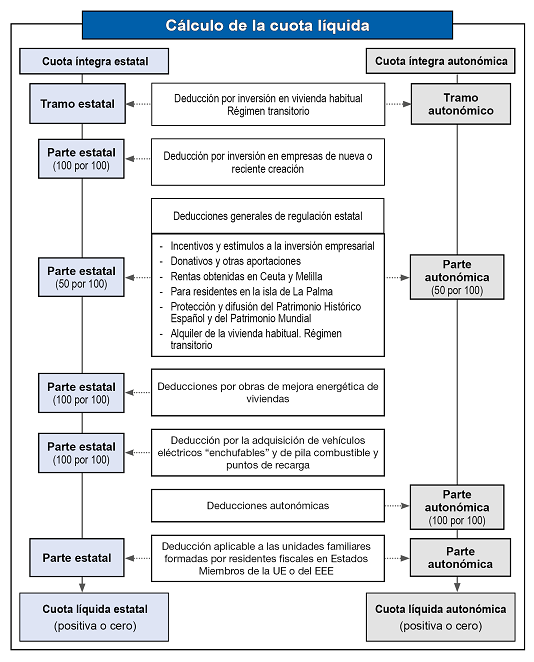

Las deducciones aplicables en el IRPF 2024 se bifurcan en dos grandes vías: las que concede el Estado, con vocación generalista, y aquellas otras, con aroma local, que regulan las Comunidades Autónomas para sus residentes. Y aunque el objetivo común es reducir la carga tributaria, los caminos para lograrlo son múltiples, específicos y -a menudo- efímeros.

- Deducciones estatales en el IRPF 2024: mapa completo de oportunidades fiscales

El marco estatal del IRPF incorpora un conjunto de deducciones que pueden reducir significativamente la cuota tributaria, siempre que se cumplan los requisitos legales establecidos. Algunas de estas deducciones responden a situaciones personales (residencia, familia, discapacidad); otras están pensadas para fomentar la inversión, la eficiencia energética o la conservación del patrimonio. Aquí las agrupamos por bloques, para facilitar su comprensión y aplicación.

Deducciones relacionadas con la vivienda

- Deducción por inversión en vivienda habitual (régimen transitorio)

Para quienes adquirieron su vivienda habitual antes del 1 de enero de 2013 y venían aplicando esta deducción. Se mantiene el derecho si no se ha interrumpido y el inmueble sigue siendo vivienda habitual. Deducción del 15 % sobre un máximo de 9.040 €, compartido entre tramo estatal y autonómico.

- Deducción por alquiler de la vivienda habitual (régimen transitorio)

Aplicable solo si el contrato es anterior al 1 de enero de 2015 y ya se venía aplicando. Permite deducir el 10,05 % de las cantidades satisfechas, con un límite de base imponible.

- Deducciones por obras de mejora de eficiencia energética en viviendas

Incluye tres tramos:

- 20 % para reducción de demanda de calefacción y refrigeración (mín. 7 %).

- 40 % para mejora en consumo de energía primaria no renovable (mín. 30 %) o si se alcanza calificación energética A o B.

- 60 % para rehabilitación global de edificios de uso predominantemente residencial.

Requiere certificados energéticos antes y después de la obra.

Sostenibilidad y movilidad eficiente

- Deducciones por adquisición de vehículos eléctricos "enchufables" y de pila de combustible y puntos de recarga

Deducción del 15 % sobre el importe satisfecho para la compra de vehículos nuevos eléctricos (según condiciones de precio, forma de pago, matriculación...). También se aplica a los gastos por instalación de puntos de recarga en inmuebles residenciales. Límites máximos aplicables.

Donativos, mecenazgo y conservación del patrimonio

- Deducciones por donativos y otras aportaciones

Hasta el 80 % en los primeros 250 euros donados a entidades acogidas a la Ley 49/2002. El resto puede deducirse al 40 % (o 45 % si se cumplen requisitos de fidelidad).

Límite conjunto: 10 % de la base liquidable.

- Deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español y del Patrimonio Mundial

Deducción del 15 % sobre las cantidades invertidas en conservación, restauración, rehabilitación o difusión del patrimonio declarado, dentro de los términos establecidos por el Ministerio de Cultura.

Deducciones por residencia y ámbito geográfico

- Deducción por rentas obtenidas en Ceuta o Melilla

Aplicable a contribuyentes con rentas generadas en estos territorios, con bonificación del 60 % sobre la parte estatal y autonómica de la cuota.

- Deducción por residencia habitual y efectiva en la isla de La Palma durante el ejercicio 2024

Se mantiene esta deducción excepcional del 60 % como apoyo a los damnificados por la erupción volcánica, siempre que el contribuyente tenga su residencia habitual y efectiva en la isla durante todo el año 2024.

- Deducción aplicable a unidades familiares formadas por residentes fiscales en Estados miembros de la UE o del Espacio Económico Europeo

Aplica cuando alguno de los miembros de la unidad familiar reside fuera de España en un Estado de la UE o del EEE con intercambio efectivo de información tributaria. Permite aplicar determinados beneficios como si todos residieran en España, bajo ciertas condiciones.

Estímulo a la inversión empresarial

- Deducción por inversión en empresas de nueva o reciente creación

Permite deducir el 30 % de las cantidades satisfechas por la adquisición de acciones o participaciones en empresas nuevas o con menos de tres años de actividad. Base máxima anual de 60.000 euros. Requiere mantenimiento de la inversión durante al menos tres años.

- Deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas en estimación directa

Incluye, entre otras, deducciones por inversión en I+D+i, creación de empleo, formación profesional, exportación de películas y espectáculos, así como protección del medio ambiente. Algunas de estas deducciones son aplicables también a autónomos.

- Deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas en estimación objetiva

Determinadas actividades acogidas a módulos (estimación objetiva) pueden aplicar incentivos específicos, como reducciones por el mantenimiento del empleo o inversiones medioambientales. Limitadas a ciertos sectores y con base normativa específica.

| Deducciones para incentivar la realización de determinadas actividades: modalidades de inversión | Porcentaje de deducción | Límite conjunto | |

| Por inversión en actividades de investigación y desarrollo e innovación tecnológica (art. 35 LIS) | En actividades de investigación y desarrollo (art. 35.1 LIS ) | 25/42/8 por 100 17 por 100 (adicional) | 25/50 por 100 |

| En actividades de innovación tecnológica (art. 35.2 LIS ) | 12 por 100 | ||

| Por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales (art. 36 LIS) | En producciones españolas de largometrajes, cortometrajes cinematográficos y de series audiovisuales (art. 36.1 LIS) | 30/25 por 100 | |

| En producciones extranjeras de largometrajes cinematográficos o de obras audiovisuales -por los gastos de ejecución realizados en territorio español- (art. 36.2 LIS) | 30/25 por 100 (excluida del límite conjunto) | ||

| En espectáculos en vivo de artes escénicas y musicales -gastos de producción y exhibición- (art. 36.3 LIS) | 20 por 100 | ||

| Por inversión en beneficios del antiguo art. 37 Texto Refundido LIS (D.T.24ª LIS) | 10/5 por 100 | ||

| Por creación de empleo para trabajadores con discapacidad (art. 38 LIS ) | 9.000 /12.000 euros persona/año | ||

| Por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores (art. 38 ter LIS ) | 10 por 100 | ||

- Importante: las inversiones realizadas en el ejercicio por entidades en régimen de atribución de rentas (sociedades civiles que nos sean contribuyentes del Impuesto sobre Sociedades, herencias yacentes, comunidades de bienes, etc.) que determinen sus rendimientos netos en estimación directa, en cualquiera de sus dos modalidades, podrán ser objeto de deducción por cada uno de los socios, herederos, comuneros o partícipes en proporción a su participación en el resultado de la entidad.

Para más información sobre todas las deducciones estatales actualmente vigentes en el ejercicio 2024, tal y como se recogen en la normativa del IRPF, ver este enlace de la AEAT.

- Deducciones autonómicas: un mapa fiscal con matices

Cada Comunidad Autónoma ha desplegado su propio elenco de deducciones: por nacimiento o adopción de hijos, cuidado de mayores, alquiler de vivienda, autoempleo joven, inversiones ecológicas... La diversidad es grande, y las condiciones también.

- Atención. Solo puedes aplicar las deducciones autonómicas de la comunidad donde hayas residido durante más días en 2024. Y, en ningún caso, una deducción autonómica puede compensar una insuficiencia de cuota estatal (ni viceversa).

Puedes consultar el detalle actualizado por comunidad aquí: Guía oficial de deducciones autonómicas 2024 - AEAT

Recuerde...

- No todas las deducciones son acumulables, ni permiten remanentes. Lee la letra pequeña.

- No necesitas aportar justificantes con la declaración, pero sí conservarlos. La AEAT puede pedirlos más adelante.

- Las deducciones no generan cuota negativa. Si no hay cuota suficiente, simplemente no se aplican (ni se trasladan a ejercicios siguientes, salvo excepciones como en eficiencia energética).

- Algunas deducciones caducan, otras se extinguen por cambios normativos o incumplimientos posteriores. Si tienes dudas, revisa con detalle o consulta.

Más allá del listado de porcentajes y artículos, las deducciones son una oportunidad para ajustar lo tributado a lo realmente vivido. Pero como toda oportunidad fiscal, exige conocimiento, rigor y anticipación. No basta con saber qué se puede deducir: hay que saber cómo, cuándo y en qué proporción. Y eso, a veces, marca la diferencia entre una Renta optimizada y una Renta olvidada.