ERTES por impedimento o por limitación ¿Cuál es más ventajoso para el empleador?

Independientemente de que los beneficios en las cuotas sociales del empleador sean diferentes, la elección no es libre para este. Estamos, en cualquier caso, ante expedientes provocados por fuerza mayor, y este elemento obstativo será valorado por la Autoridad laboral. Por otro lado, la restricción que obliga a la empresa a acogerse al ERTE por ambos motivos proviene, asimismo, de decisiones de la Autoridad pública.

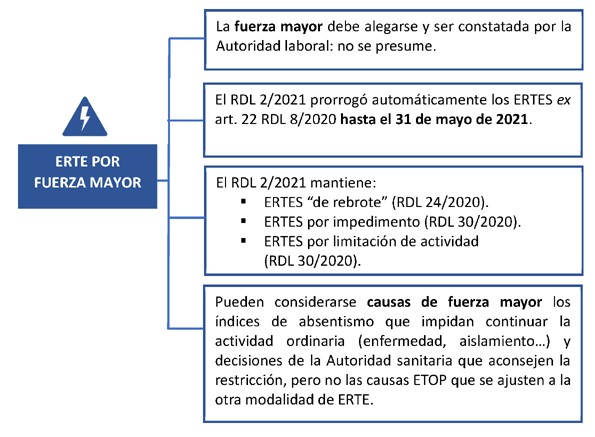

El Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo, resolvió algunas incógnitas sobre los Expedientes de Regulación Temporal de Empleo (ERTES) en las modalidades introducidas a finales de septiembre de 2020 para adaptarse a situaciones de restricción acordadas por la Autoridad.

Así, en primer lugar, prorrogó automáticamente los ERTES por impedimento o por limitaciones a la actividad vigentes a 1 de febrero, y se añade que las empresas que deban acogerse por primera vez a estos expedientes podrán solicitar el correspondiente ERTE, en los términos recogidos en el art. 2 RDL 30/2020.

Sin embargo, a esta regla general hay que añadir la excepción prevista en la norma para algunos ERTES anteriores, conforme al cual, una vez constatada la concurrencia de alguna de las situaciones constitutivas de fuerza mayor mediante la correspondiente resolución estimatoria, expresa o por silencio, el paso de la situación de impedimento a la de limitación o viceversa, como consecuencia de las modulaciones en las restricciones sanitarias adoptadas por las Autoridades competentes, no requerirá la tramitación de un nuevo ERTE.

Ejemplo:

Si usted es el propietario de un restaurante que ha tenido que cerrar su negocio porque las autoridades de su comunidad autónoma no le permiten abrir. Por ello, tramitó un ERTE por impedimento. Pues bien, si las medidas de restricción sanitaria se han rebajado y ahora sí que le permiten abrir con un aforo limitado (ofreciendo menos mesas, por lo que igualmente necesita mantener a algunos trabajadores en el ERTE), tenga en cuenta:

- Podrá pasar a un ERTE por limitaciones (o viceversa) sin tener que tramitar un nuevo ERTE (tal y como se venía exigiendo en alguna comunidad autónoma). Para ello, solicite a la Autoridad Laboral el traspaso de un ERTE a otro.

- Comunique también el cambio de ERTE a los representantes de los trabajadores y a la Seguridad Social (se habilitará una opción para efectuar una declaración responsable por Sistema RED).

Sin perjuicio de lo anterior, resultarán aplicables, en cada momento, los porcentajes de exoneración correspondientes, en función de la naturaleza impeditiva o limitativa de la situación de fuerza mayor en la que se encuentre la empresa.

¿Qué diferencias existen entre ambas figuras?

Dos son las diferencias fundamentales:

a) En el ERTE por impedimento, la empresa se ve obligada a cerrar. En el ERTE por limitaciones la empresa solo restringe su actividad, pero no cierra.

b) Las exoneraciones en la cotización aparejadas.

ERTES por impedimento o por limitación: cuál es más ventajoso para el empleador

Hay que aclarar que, independientemente de que los beneficios en las cuotas sociales del empleador sean diferentes, la elección no es libre para este. Estamos, en cualquier caso, ante expedientes provocados por fuerza mayor, y este elemento obstativo será valorado por la Autoridad laboral. Se une a lo anterior que la restricción que obliga a la empresa a acogerse al ERTE por ambos motivos proviene, asimismo, de decisiones de la Autoridad pública.

ERTES por impedimento

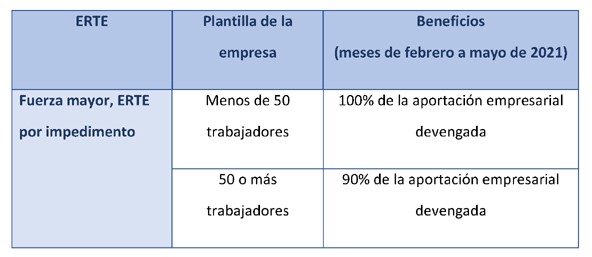

Afectan a empresas y entidades de cualquier sector o actividad que, a partir del 1 de febrero de 2021 (o, desde el 1 de octubre de 2020, para los vigentes a la entrada en vigor del RDL 2/2021) y hasta el 31 de mayo, vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención sanitaria adoptadas. Requieren, si son nuevos, la autorización de un nuevo ERTE, y su duración queda restringida a las citadas medidas de impedimento.

Estos expedientes se benefician de los siguientes porcentajes de exoneración:

- · El 100% de la aportación empresarial devengada durante el período de cierre, y hasta el 31 de mayo de 2021, cuando la empresa hubiera tenido menos de 50 trabajadores o asimilados a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- · Si en esa fecha la empresa hubiera tenido 50 o más trabajadores o asimilados en alta, la exención alcanzará el 90% de la aportación empresarial durante el período de cierre y hasta el 31 de mayo de 2021.

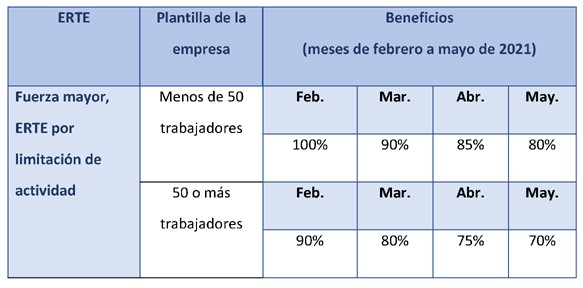

ERTES por limitaciones de actividad

Empresas y entidades de cualquier sector o actividad que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas. También necesitan la previa autorización del expediente, y se acompañan, como los de impedimento, de porcentajes de exoneración característicos.

Los porcentajes de la exención se equiparan, con la entrada en vigor del RDL 2/2021, a los llamados ERTES «de rebrote»:

- Respecto de las personas trabajadoras con actividades suspendidas (y de los periodos y porcentajes de jornada afectados por la suspensión): exención de la aportación empresarial devengada en febrero, marzo, abril y mayo de 2021, del 100%, 90%, 85% y 80%, respectivamente, cuando la empresa tuviera menos de 50 trabajadores o asimilados en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- En la misma situación, pero en empresas con 50 o más trabajadores o asimilados a 29 de febrero de 2020: exención de los meses de febrero, marzo, abril y mayo de 2021, del 90%, 80%, 75% y 70%, respectivamente.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Grupo Coca Asesores-Abogados es una asesoría ubicada en Madrid que atiende a clientes tanto en España como en el Extranjero. Solicite su presupuesto sin compromiso.

Dado que las noticias publicadas se pueden visualizar independientemente de su vigencia, todo ello con el fin de poder revisar la información de interés de cualquier año que estuvieran en vigor, les informamos que el contenido de las noticias que visualice pudiera estar derogado, carecer de vigencia y de validez actualmente, con mayor probabilidad en el caso que este leyendo una noticia cuya fecha de publicación, que figura en la parte superior izquierda de la noticia, sea antigua.

© COCA ASESORES- RAMIREZ DE COCA Y ASOCIADOS,S.L. no se hace responsable de las pérdidas ocasionadas a las personas naturales o jurídicas que actúen o dejen de actuar como resultado de alguna información contenida en esta circular.