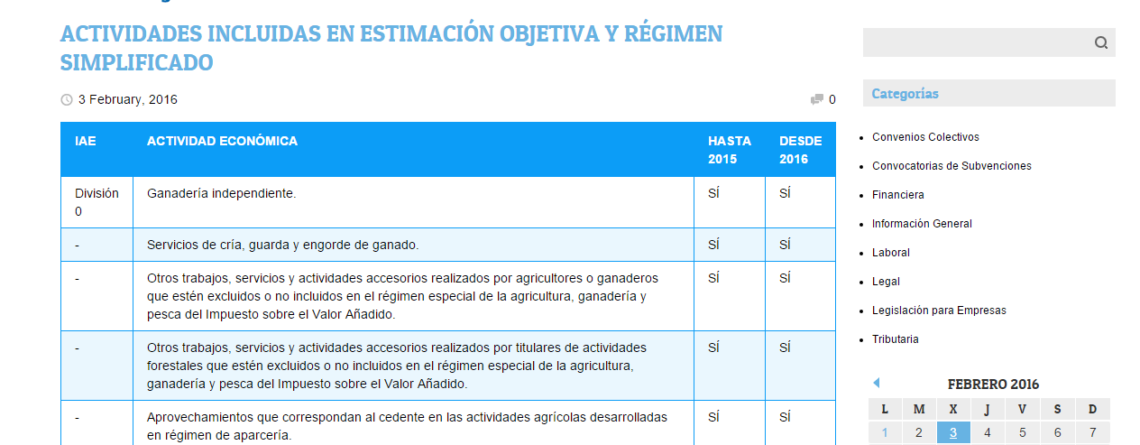

ACTIVIDADES INCLUIDAS EN ESTIMACIÓN OBJETIVA Y RÉGIMEN SIMPLIFICADO

[vc_table vc_table_theme="classic_blue"]IAE,ACTIVIDAD%20ECON%C3%93MICA,HASTA%202015,DESDE%202016|%20Divisi%C3%B3n%200%20,Ganader%C3%ADa%20independiente.%20,S%C3%8D%20,S%C3%8D%20|-,Servicios%20de%20cr%C3%ADa%2C%20guarda%20y%20engorde%20de%20ganado.%20,S%C3%8D%20,S%C3%8D%20|-,Otros%20trabajos%2C%20servicios%20y%20actividades%20accesorios%20realizados%20por%20%20%20agricultores%20o%20ganaderos%20que%20est%C3%A9n%20excluidos%20o%20no%20incluidos%20en%20el%20r%C3%A9gimen%20especial%20de%20la%20agricultura%2C%20ganader%C3%ADa%20y%20pesca%20del%20Impuesto%20sobre%20el%20Valor%20A%C3%B1adido.%20,S%C3%8D%20,S%C3%8D%20|-,Otros%20trabajos%2C%20servicios%20y%20actividades%20accesorios%20realizados%20por%20titulares%20de%20actividades%20forestales%20que%20est%C3%A9n%20excluidos%20o%20no%20incluidos%20en%20el%20r%C3%A9gimen%20especial%20de%20la%20agricultura%2C%20ganader%C3%ADa%20y%20pesca%20del%20Impuesto%20sobre%20el%20Valor%20A%C3%B1adido.%20,S%C3%8D%20,S%C3%8D%20|-,%20%20Aprovechamientos%20que%20correspondan%20al%20cedente%20en%20las%20actividades%20agr%C3%ADcolas%20desarrolladas%20en%20r%C3%A9gimen%20de%20aparcer%C3%ADa.%20,S%C3%8D%20,S%C3%8D%20|-,%20%20Aprovechamientos%20que%20correspondan%20al%20cedente%20en%20las%20actividades%20forestales%20desarrolladas%20en%20r%C3%A9gimen%20de%20aparcer%C3%ADa.%20,S%C3%8D%20,S%C3%8D%20|314%20y%20315,%20%20%20%20%20Carpinter%C3%ADa%20met%C3%A1lica%20y%20fabricaci%C3%B3n%20de%20estructuras%20met%C3%A1licas%20y%20calderer%C3%ADa.%20,S%C3%8D%20,NO%20|316.2%2C%203%2C%204%20y%209%20,%20Fabricaci%C3%B3n%20de%20art%C3%ADculos%20de%20ferreter%C3%ADa%2C%20cerrajer%C3%ADa%2C%20torniller%C3%ADa%2C%20derivados%20del%20alambre%2C%20menaje%20y%20otros%20art%C3%ADculos%20en%20metales%20n.c.o.p.%20,S%C3%8D%20,NO%20|419.1,Industrias%20del%20pan%20y%20de%20la%20boller%C3%ADa.%20,S%C3%8D%20,S%C3%8D%20|419.2,%20%20%20%20%20Industrias%20de%20la%20boller%C3%ADa%2C%20pasteler%C3%ADa%20y%20galletas.%20,S%C3%8D%20,S%C3%8D%20|419.3,Industrias%20de%20elaboraci%C3%B3n%20de%20masas%20fritas.%20,S%C3%8D%20,S%C3%8D%20|423.9,%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20Elaboraci%C3%B3n%20de%20patatas%20fritas%2C%20palomitas%20de%20ma%C3%ADz%20y%20similares.%20,S%C3%8D%20,S%C3%8D%20|453,%20%20%20%20%20%20Confecci%C3%B3n%20en%20serie%20de%20prendas%20de%20vestir%20y%20sus%20%20%20complementos%2C%20excepto%20cuando%20su%20ejecuci%C3%B3n%20se%20realice%20mayoritariamente%20por%20encargo%20a%20terceros.%20,S%C3%8D%20,NO%20|453,Confecci%C3%B3n%20en%20serie%20de%20prendas%20de%20vestir%20y%20sus%20complementos%2C%20ejecutada%20directamente%20por%20la%20propia%20empresa%2C%20cuando%20se%20realice%20exclusivamente%20para%20terceros%20y%20por%20encargo.%20,S%C3%8D%20,NO|463,%20%20%20%20Fabricaci%C3%B3n%20en%20serie%20de%20piezas%20de%20carpinter%C3%ADa%2C%20parqu%C3%A9%20y%20estructuras%20de%20madera%20para%20la%20construcci%C3%B3n.%20,S%C3%8D%20,NO|468,Industria%20del%20mueble%20de%20madera.%20,S%C3%8D%20,NO|474.1,Impresi%C3%B3n%20de%20textos%20o%20im%C3%A1genes.%20,S%C3%8D%20,NO|501.3,%20%20%20%20%20%20%20%20%20Alba%C3%B1iler%C3%ADa%20y%20peque%C3%B1os%20trabajos%20de%20construcci%C3%B3n%20en%20general.%20,S%C3%8D%20,NO|504.1,Instalaciones%20y%20montajes%20(excepto%20fontaner%C3%ADa%2C%20fr%C3%ADo%2C%20calor%20y%20acondicionamiento%20de%20aire).%20,S%C3%8D%20,NO|504.2%20y%203,%20%20%20%20%20%20%20%20%20Instalaciones%20de%20fontaner%C3%ADa%2C%20fr%C3%ADo%2C%20calor%20y%20acondicionamiento%20%20de%20aire.%20,S%C3%8D%20,NO|504.4%2C%205%2C%206%2C%207%20y%208,Instalaci%C3%B3n%20de%20pararrayos%20y%20similares.%20Montaje%20e%20instalaci%C3%B3n%20de%20cocinas%20de%20todo%20tipo%20y%20clase%2C%20con%20todos%20sus%20accesorios.%20Montaje%20e%20instalaci%C3%B3n%20de%20aparatos%20elevadores%20de%20cualquier%20clase%20y%20tipo.%20Instalaciones%20telef%C3%B3nicas%2C%20telegr%C3%A1ficas%2C%20telegr%C3%A1ficas%20sin%20hilos%20y%20de%20televisi%C3%B3n%2C%20en%20edificios%20y%20construcciones%20de%20cualquier%20clase.%20Montajes%20met%C3%A1licos%20e%20instalaciones%20industriales%20completas%2C%20sin%20vender%20ni%20aportar%20la%20maquinaria%20ni%20los%20elementos%20objeto%20de%20la%20instalaci%C3%B3n%20o%20montaje.%20,S%C3%8D%20,NO|505.1%2C%202%2C%203%20y%204,%20Revestimientos%2C%20solados%20y%20pavimentos%20y%20colocaci%C3%B3n%20de%20aislamientos.%20,S%C3%8D%20,NO|505.5,Carpinter%C3%ADa%20y%20cerrajer%C3%ADa.%20,S%C3%8D%20,NO|505.6,Pintura%20de%20cualquier%20tipo%20y%20clase%20y%20revestimiento%20con%20papel%2C%20tejidos%20o%20pl%C3%A1sticos%20y%20terminaci%C3%B3n%20y%20decoraci%C3%B3n%20de%20edificios%20y%20locales.%20,S%C3%8D%20,NO|505.7,Trabajos%20en%20yeso%20y%20escayola%20y%20decoraci%C3%B3n%20de%20edificios%20y%20locales.%20,S%C3%8D%20,NO|642.1%2C%202%20y%203,Elaboraci%C3%B3n%20de%20productos%20de%20charcuter%C3%ADa%20por%20minoristas%20de%20carne.%20,S%C3%8D%20,S%C3%8D|642.5,Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20642.5%20por%20el%20asado%20de%20pollos.%20,S%C3%8D%20,S%C3%8D|644.1,Comercio%20al%20por%20menor%20de%20pan%2C%20pasteler%C3%ADa%2C%20confiter%C3%ADa%20y%20similares%20y%20de%20leche%20y%20productos%20l%C3%A1cteos.%20,S%C3%8D%20,S%C3%8D|644.2,%20%20%20%20Despachos%20de%20pan%2C%20panes%20especiales%20y%20boller%C3%ADa.%20,S%C3%8D%20,S%C3%8D|644.3,Comercio%20al%20por%20menor%20de%20productos%20de%20pasteler%C3%ADa%2C%20boller%C3%ADa%20y%20confiter%C3%ADa.%20,S%C3%8D%20,S%C3%8D|644.6,%20%20%20Comercio%20al%20por%20menor%20de%20masas%20fritas%2C%20con%20o%20sin%20coberturas%20o%20rellenos%2C%20patatas%20fritas%2C%20productos%20de%20aperitivo%2C%20frutos%20secos%2C%20golosinas%2C%20preparados%20de%20chocolate%20y%20bebidas%20refrescantes.%20,S%C3%8D%20,S%C3%8D|647.1,%20%20%20%20%20Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20647.1%20por%20el%20servicio%20de%20comercializaci%C3%B3n%20de%20loter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|647.2%20y%203,%20%20Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20647.2%20y%203%20por%20el%20servicio%20de%20comercializaci%C3%B3n%20de%20loter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|652.2%20y%203,%20%20%20Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20652.2%20y%203%20por%20el%20servicio%20de%20comercializaci%C3%B3n%20de%20loter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|653.2,Comercio%20al%20por%20menor%20de%20material%20y%20aparatos%20el%C3%A9ctricos%2C%20electr%C3%B3nicos%2C%20electrodom%C3%A9sticos%20y%20otros%20aparatos%20de%20uso%20dom%C3%A9stico%20accionados%20por%20otro%20tipo%20de%20energ%C3%ADa%20distinta%20de%20la%20el%C3%A9ctrica%2C%20as%C3%AD%20como%20muebles%20de%20cocina.%20,S%C3%8D%20,S%C3%8D|653.4%20y%205,Comercio%20al%20por%20menor%20de%20materiales%20de%20construcci%C3%B3n%2C%20art%C3%ADculos%20y%20mobiliario%20de%20saneamiento%2C%20puertas%2C%20ventanas%2C%20persianas%2C%20etc.%20,S%C3%8D%20,S%C3%8D|654.2,Comercio%20al%20por%20menor%20de%20accesorios%20y%20piezas%20de%20recambio%20para%20veh%C3%ADculos%20terrestres.%20,S%C3%8D%20,S%C3%8D|654.5,%20%20Comercio%20al%20por%20menor%20de%20toda%20clase%20de%20maquinaria%20(excepto%20aparatos%20del%20hogar%2C%20de%20oficina%2C%20m%C3%A9dicos%2C%20ortop%C3%A9dicos%2C%20%C3%B3pticos%20y%20fotogr%C3%A1ficos).%20,S%C3%8D%20,S%C3%8D|654.6,%20%20Comercio%20al%20por%20menor%20de%20cubiertas%2C%20bandas%20o%20bandajes%20y%20c%C3%A1maras%20de%20aire%20para%20toda%20clase%20de%20veh%C3%ADculos%2C%20excepto%20las%20actividades%20de%20comercio%20al%20por%20mayor%20de%20los%20art%C3%ADculos%20citados.%20,S%C3%8D%20,S%C3%8D|659.3,Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20659.3%20por%20el%20servicio%20de%20recogida%20de%20negativos%20y%20otro%20material%20fotogr%C3%A1fico%20impresionado%20para%20su%20procesado%20en%20laboratorio%20de%20terceros%20y%20la%20entrega%20de%20las%20correspondientes%20copias%20y%20ampliaciones.%20,S%C3%8D%20,S%C3%8D|659.4,Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20659.4%20por%20el%20servicio%20de%20publicidad%20exterior%20y%20comercializaci%C3%B3n%20de%20tarjetas%20de%20transporte%20p%C3%BAblico%2C%20tarjetas%20de%20uso%20telef%C3%B3nico%20y%20otras%20similares%2C%20as%C3%AD%20como%20loter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|662.2,Comerciantes%20minoristas%20matriculados%20en%20el%20ep%C3%ADgrafe%20662.2%20por%20el%20servicio%20de%20comercializaci%C3%B3n%20de%20loter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|663.1,Comercio%20al%20por%20menor%20fuera%20de%20un%20establecimiento%20comercial%20permanente%20dedicado%20exclusivamente%20a%20la%20comercializaci%C3%B3n%20de%20masas%20fritas%2C%20con%20o%20sin%20coberturas%20o%20rellenos%2C%20patatas%20fritas%2C%20productos%20de%20aperitivo%2C%20frutos%20secos%2C%20golosinas%2C%20preparaci%C3%B3n%20de%20chocolate%20y%20bebidas%20refrescantes%20y%20facultado%20para%20la%20elaboraci%C3%B3n%20de%20los%20productos%20propios%20de%20churrer%C3%ADa%20y%20patatas%20fritas%20en%20la%20propia%20instalaci%C3%B3n%20o%20veh%C3%ADculo.%20,S%C3%8D%20,S%C3%8D%20|671.4,Restaurantes%20de%20dos%20tenedores.%20,S%C3%8D%20,S%C3%8D|671.5,Restaurantes%20de%20un%20tenedor.%20,S%C3%8D%20,S%C3%8D|672.1%2C%202%20y%203,Cafeter%C3%ADas.%20,S%C3%8D%20,S%C3%8D|673.1,%20%20Caf%C3%A9s%20y%20bares%20de%20categor%C3%ADa%20especial.%20,S%C3%8D%20,S%C3%8D|673.2,Otros%20caf%C3%A9s%20y%20bares.%20,S%C3%8D%20,S%C3%8D|675,%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20Servicios%20en%20quioscos%2C%20cajones%2C%20barracas%20u%20otros%20locales%20an%C3%A1logos.%20,S%C3%8D%20,S%C3%8D|676,%20%20%20%20%20%20%20%20%20%20%20Servicios%20en%20chocolater%C3%ADas%2C%20helader%C3%ADas%20y%20horchater%C3%ADas.%20,S%C3%8D%20,S%C3%8D|681,%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20Servicio%20de%20hospedaje%20en%20hoteles%20y%20moteles%20de%20una%20o%20dos%20estrellas.%20,S%C3%8D%20,S%C3%8D|682,%20Servicio%20de%20hospedaje%20en%20hostales%20y%20pensiones.%20,S%C3%8D%20,S%C3%8D|683,%20%20%20%20%20%20%20%20%20%20%20%20%20Servicio%20de%20hospedaje%20en%20fondas%20y%20casas%20de%20hu%C3%A9spedes.%20,S%C3%8D%20,S%C3%8D|691.1,Reparaci%C3%B3n%20de%20art%C3%ADculos%20el%C3%A9ctricos%20para%20el%20hogar.%20,S%C3%8D%20,S%C3%8D|691.2%20,%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20Reparaci%C3%B3n%20de%20veh%C3%ADculos%20autom%C3%B3viles%2C%20bicicletas%20y%20otros%20veh%C3%ADculos.%20,S%C3%8D%20,S%C3%8D%20|691.9%20,Reparaci%C3%B3n%20de%20calzado.%20,S%C3%8D%20,S%C3%8D%20|691.9%20,Reparaci%C3%B3n%20de%20otros%20bienes%20de%20consumo%20n.c.o.p.%20(excepto%20reparaci%C3%B3n%20de%20calzado%2C%20restauraci%C3%B3n%20de%20obras%20de%20arte%2C%20muebles%2C%20antig%C3%BCedades%20e%20instrumentos%20musicales).%20,S%C3%8D%20,S%C3%8D%20|692,Reparaci%C3%B3n%20de%20maquinaria%20industrial.%20,S%C3%8D%20,S%C3%8D%20|699,Otras%20reparaciones%20n.c.o.p.%20,S%C3%8D%20,S%C3%8D%20|721.1%20y%203%20,Transporte%20urbano%20colectivo%20y%20de%20viajeros%20por%20carretera.%20,S%C3%8D%20,S%C3%8D%20|721.2%20,Transporte%20por%20autotaxis.%20,S%C3%8D%20,S%C3%8D%20|722,Transporte%20de%20mercanc%C3%ADas%20por%20carretera.%20,S%C3%8D%20,S%C3%8D%20|751.5%20,Engrase%20y%20lavado%20de%20veh%C3%ADculos.%20,S%C3%8D%20,S%C3%8D%20|757,Servicios%20de%20mudanzas.%20,S%C3%8D%20,S%C3%8D|849.5,%20Transporte%20de%20mensajer%C3%ADa%20y%20recader%C3%ADa%2C%20cuando%20la%20actividad%20se%20realice%20exclusivamente%20con%20medios%20de%20transporte%20propios.%20,S%C3%8D%20,S%C3%8D|933.1,Ense%C3%B1anza%20de%20conducci%C3%B3n%20de%20veh%C3%ADculos%20terrestres%2C%20acu%C3%A1ticos%2C%20aeron%C3%A1uticos%2C%20etc.%20,S%C3%8D%20,S%C3%8D|933.9,Otras%20actividades%20de%20ense%C3%B1anza%2C%20tales%20como%20idiomas%2C%20corte%20y%20confecci%C3%B3n%2C%20mecanograf%C3%ADa%2C%20taquigraf%C3%ADa%2C%20preparaci%C3%B3n%20de%20ex%C3%A1menes%20y%20oposiciones%20y%20similares%20%20%20n.c.o.p.%20,S%C3%8D%20,S%C3%8D%20|967.2,Escuelas%20y%20servicios%20de%20perfeccionamiento%20del%20deporte.%20,S%C3%8D%20,S%C3%8D|971.1,Tinte%2C%20limpieza%20en%20seco%2C%20lavado%20y%20planchado%20de%20ropas%20hechas%20y%20de%20prendas%20y%20art%C3%ADculos%20del%20hogar%20usados.%20,S%C3%8D%20,S%C3%8D|972.1,Servicios%20de%20peluquer%C3%ADa%20de%20se%C3%B1ora%20y%20caballero.%20,S%C3%8D%20,S%C3%8D|972.2,Salones%20e%20institutos%20de%20belleza.%20,S%C3%8D%20,S%C3%8D|973.3,%20%20%20Servicios%20de%20copias%20de%20documentos%20con%20m%C3%A1quinas%20fotocopiadoras.%20%20,S%C3%8D%20,S%C3%8D[/vc_table]